税務の話題

2023年10月開始!「消費税インボイス制度」への対応準備をしましょう

本紙でも以前よりご案内をしている「消費税インボイス制度」。

「まだまだ先のこと!」と思いがちですが、あと1年後に始まります。

気づいたらあと半年後……え!?来月から開始!?!?ということにならないために、制度への対応準備を始めましょう。

皆さまに「インボイス」を身近に感じていただけるように(!?)今号より“連載企画”でお届けいたします。

このページの掲載資料について

本項目に掲載した図については全て、国税庁「適格請求書等保存方式の概要‐インボイス制度の理解のために‐」(令和4年7月)より抜粋いたしました。

また、文中の略称は以下のとおりです。

[QA] … 国税庁軽減税率・インボイス制度対応室発行「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」平成30年6月(令和4年4月改定)

[インボイス通達] … 国税庁長官発出「消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達」

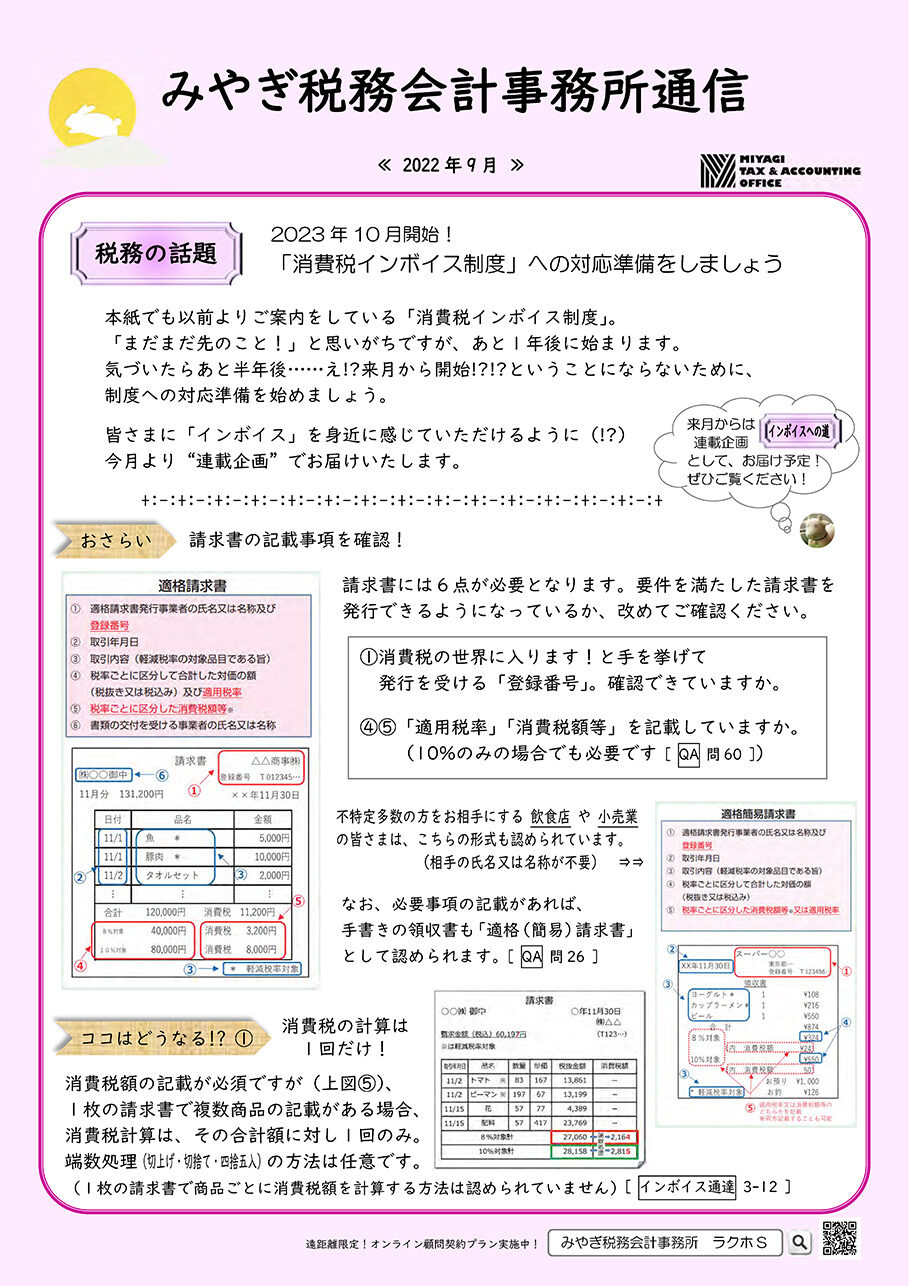

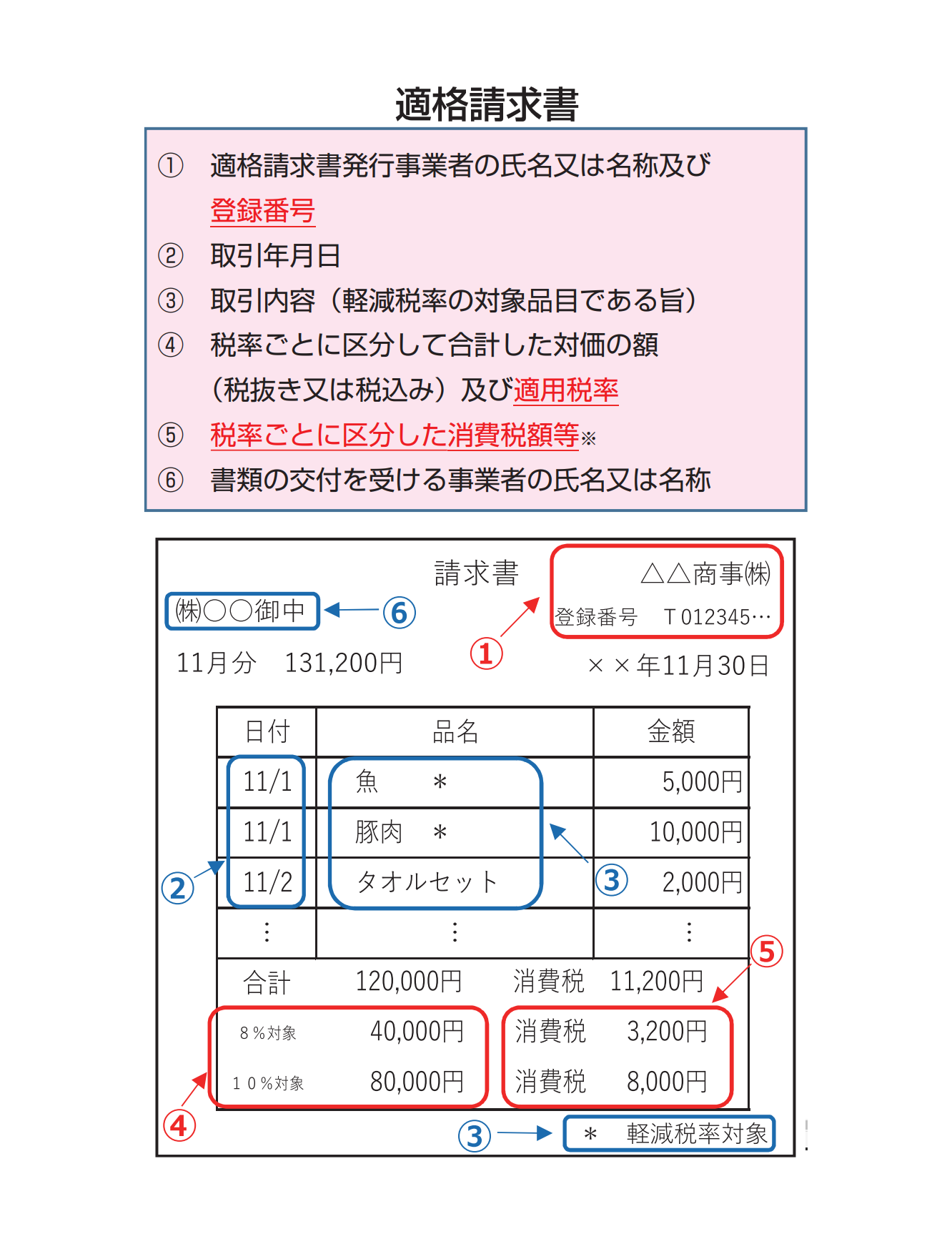

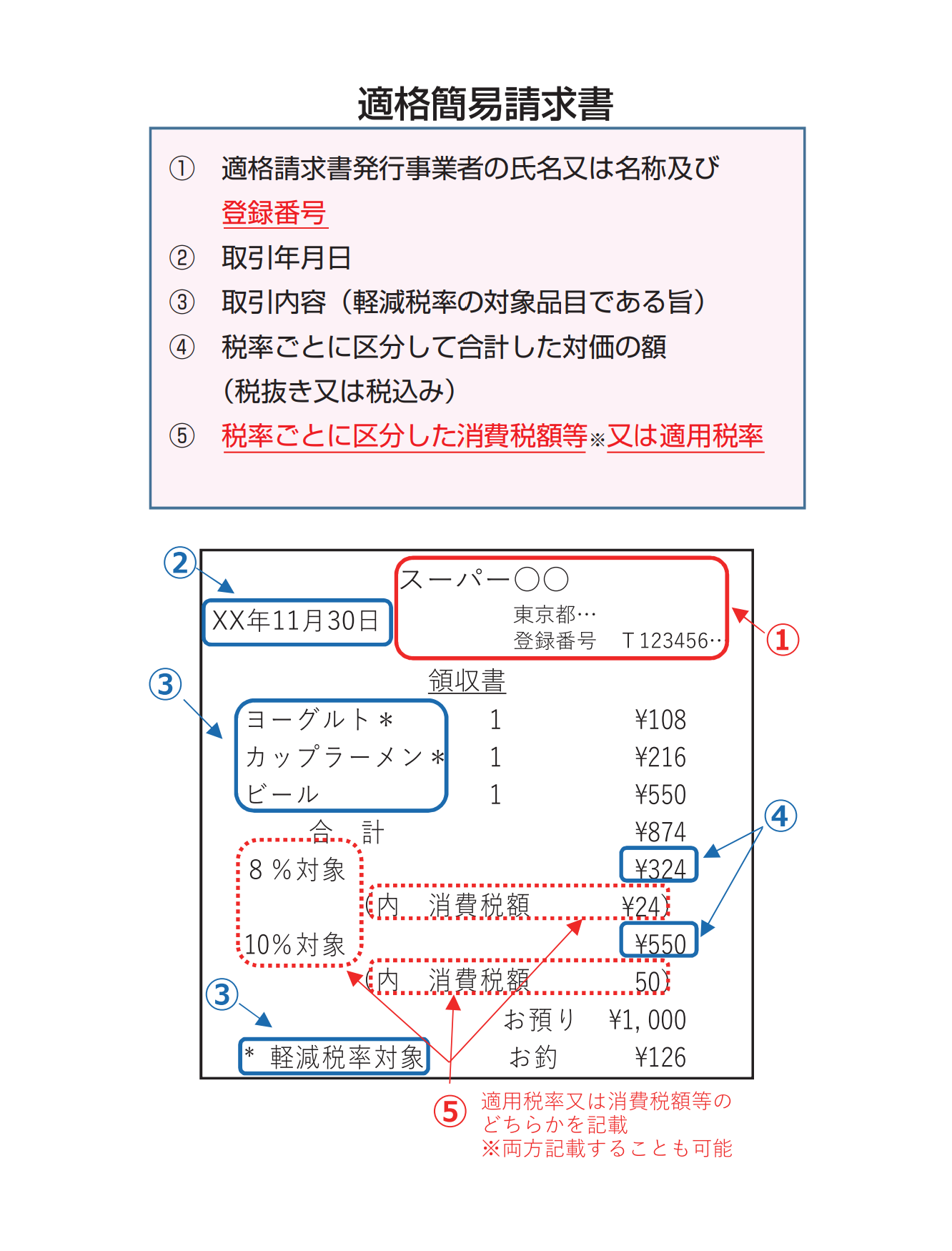

【おさらい】請求書の記載事項を確認!

請求書には6点が必要となります。要件を満たした請求書を発行できるようになっているか、改めてご確認ください。

①消費税の世界に入ります!と手を挙げて発行を受ける「登録番号」。確認できていますか。

④⑤「適用税率」「消費税額等」を記載していますか。(10%のみの場合でも必要です[QA 問60])

不特定多数の方をお相手にする 飲食店 や 小売業の皆さまは、下図の形式も認められています。

なお、必要事項の記載があれば、手書きの領収書も「適格(簡易)請求書」として認められます。[QA 問26]

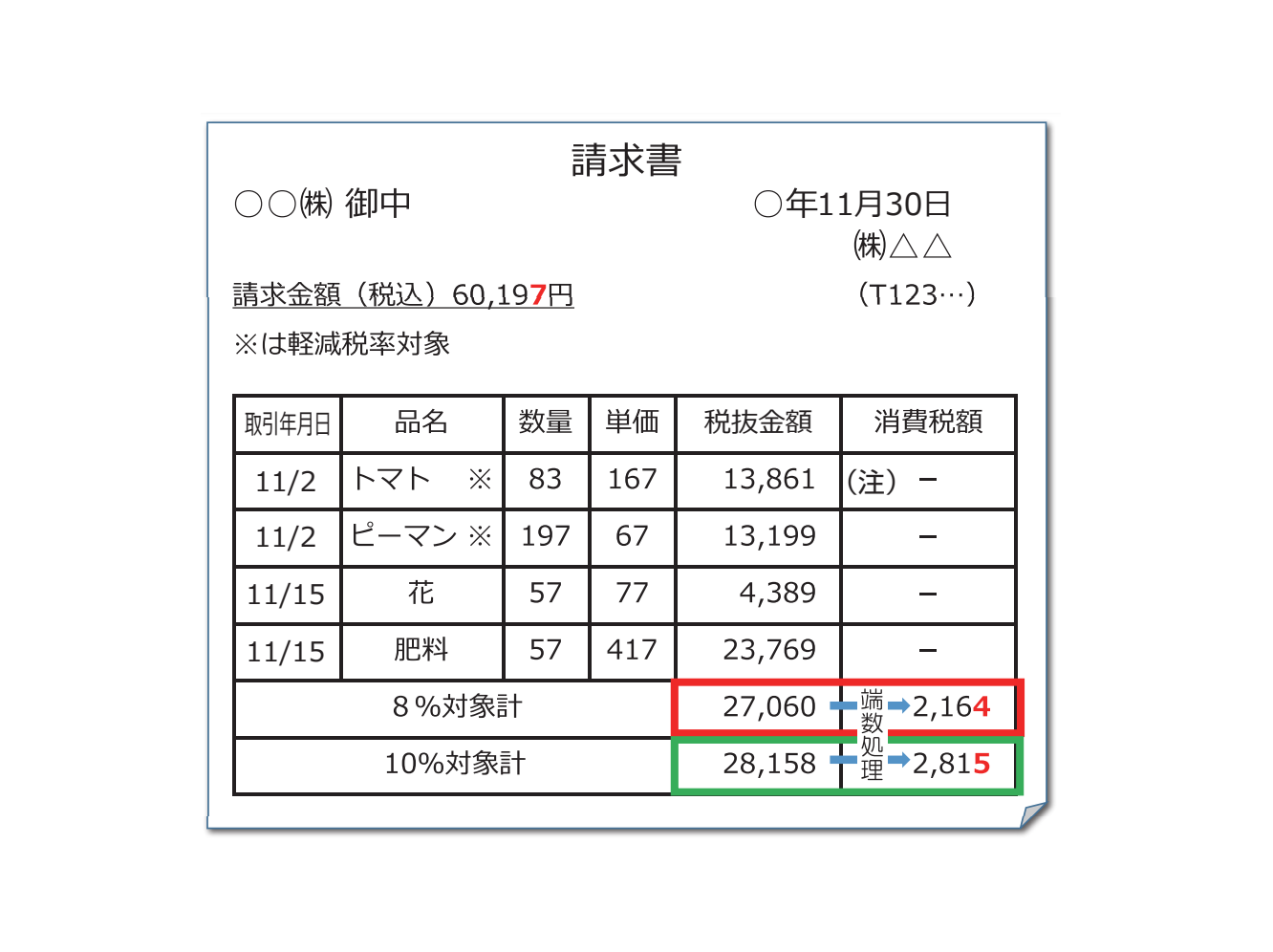

【ココはどうなる!?①】消費税の計算は1回だけ!

消費税額の記載が必須ですが、1枚の請求書で複数商品の記載がある場合、消費税計算は、その合計額に対し1回のみ。

端数処理(切上げ・切捨て・四捨五入)の方法は任意です。

(1枚の請求書で商品ごとに消費税額を計算する方法は認められていません)[インボイス通達 3-12]

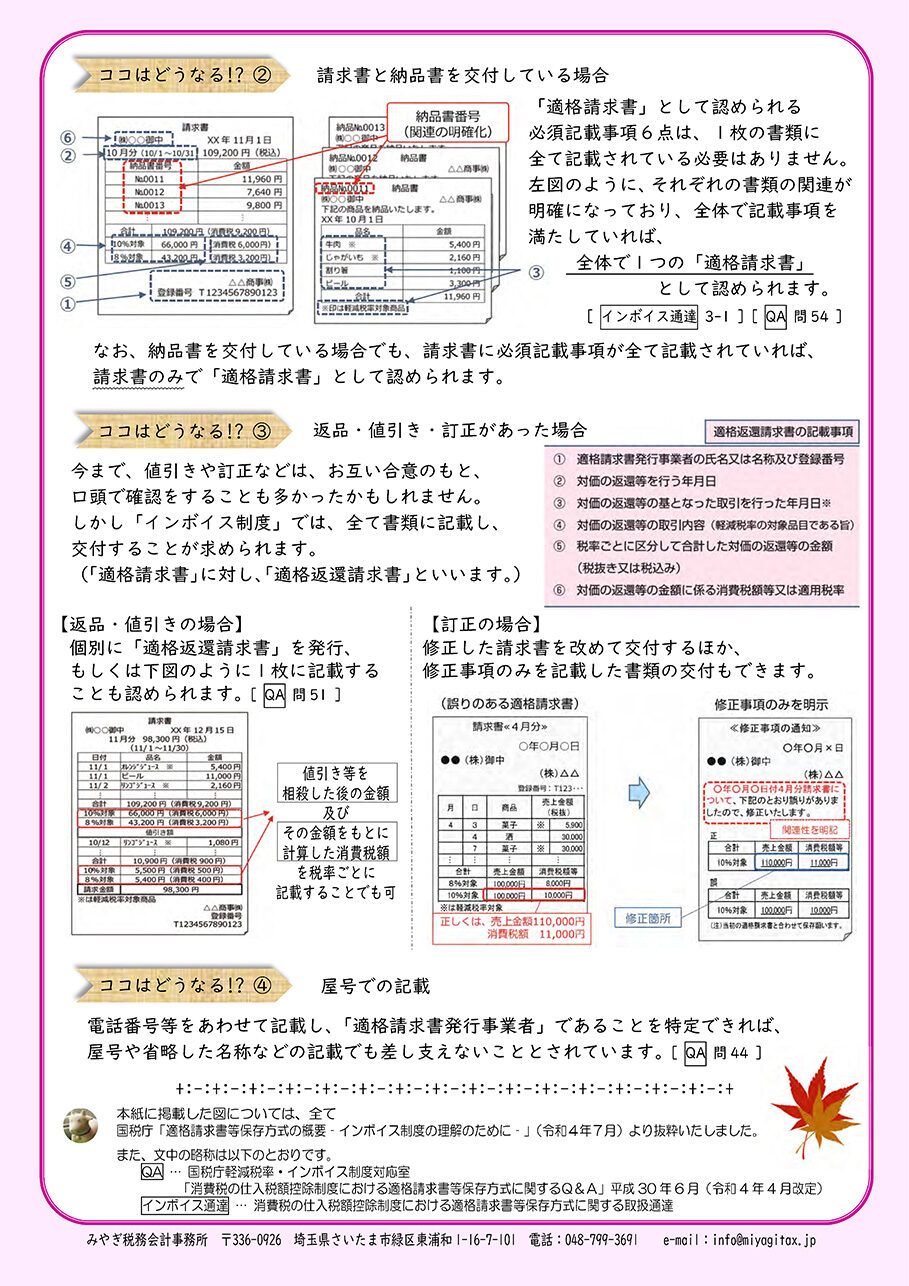

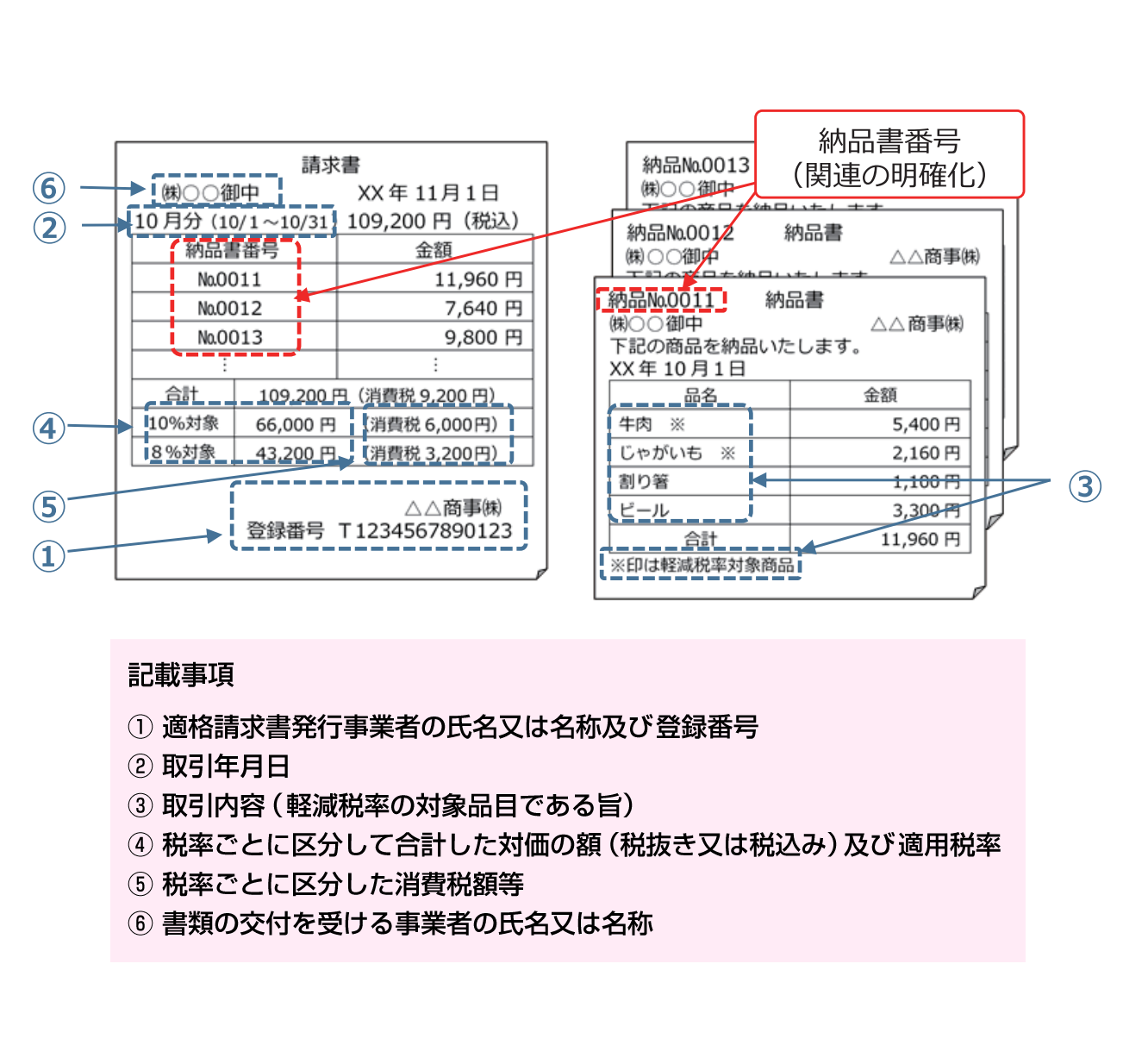

【ココはどうなる!?②】請求書と納品書を交付している場合

「適格請求書」として認められる必須記載事項6点は、1枚の書類に全て記載されている必要はありません。下図のように、それぞれの書類の関連が明確になっており、全体で記載事項を満たしていれば、 全体で1つの「適格請求書」として認められます。[インボイス通達 3-1][QA 問54]

なお、納品書を交付している場合でも、請求書に必須記載事項が全て記載されていれば、請求書のみで「適格請求書」として認められます。

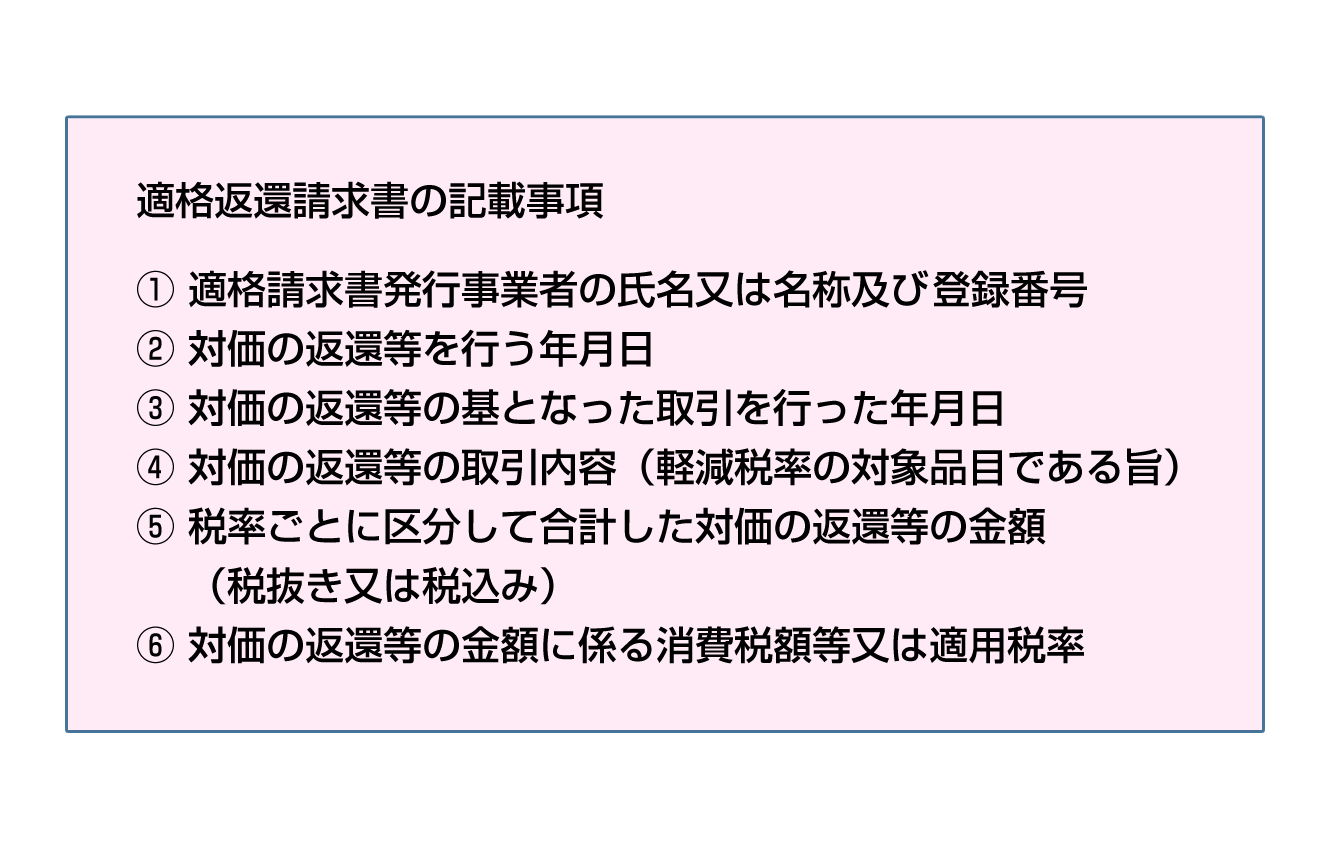

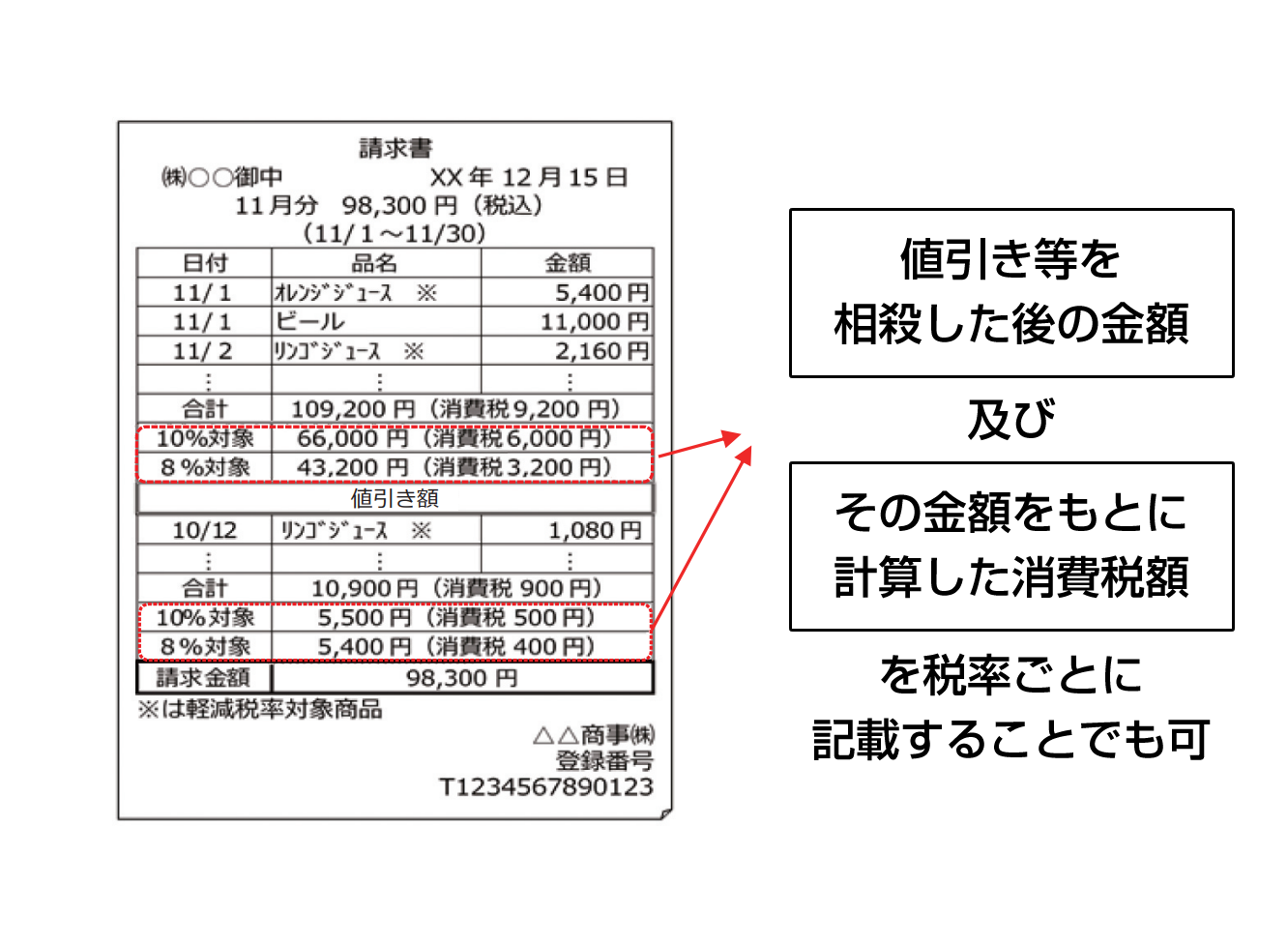

【ココはどうなる!?③】返品・値引き・訂正があった場合

今まで、値引きや訂正などは、お互い合意のもと、口頭で確認をすることも多かったかもしれません。

しかし「インボイス制度」では、全て書類に記載し、交付することが求められます。

(「適格請求書」に対し、「適格返還請求書」といいます。)

返品・値引きの場合

個別に「適格返還請求書」を発行、もしくは下図のように1枚に記載することも認められます。[QA 問51]

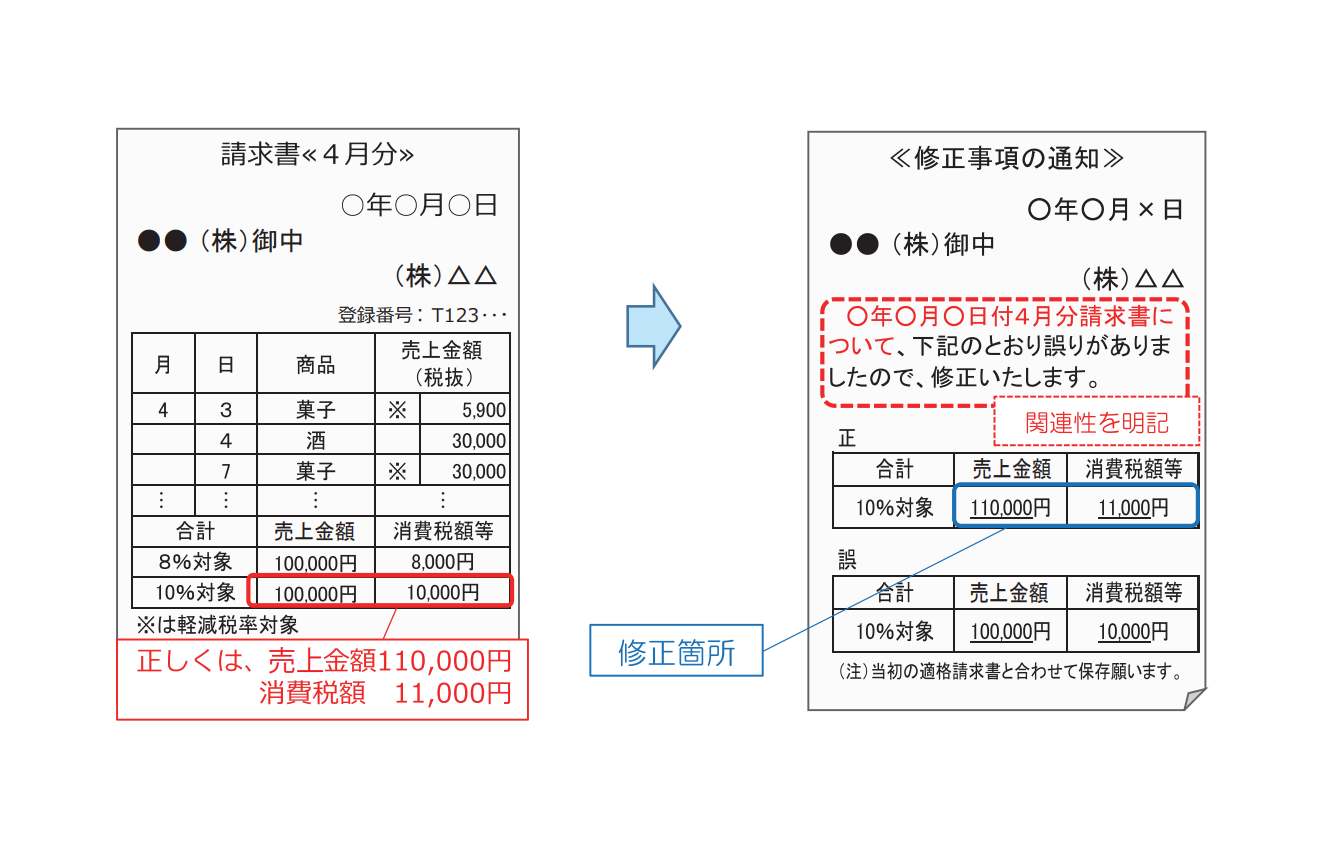

訂正の場合

修正した請求書を改めて交付するほか、修正事項のみを記載した書類の交付もできます。

【ココはどうなる!?④】屋号での記載

電話番号等をあわせて記載し、「適格請求書発行事業者」であることを特定できれば、屋号や省略した名称などの記載でも差し支えないこととされています。[QA 問44]

↓画像をクリックでPDFが開きます↓