税務の話題

「役員報酬」「給与」に関する税務のこと

事業を行う上で「人」は不可欠です。

今月は「社内(雇用)」において「人」にかかる費用に関する税務のお話しです。

源泉所得税を計算する!

「役員報酬」や「給与」を支払う際、まず考える“税”は所得税です。

受け取る人にとって、役員報酬や給与は、所得税10種類(区分)のうち、「給与所得」となります。

支払う事業者が所得税を徴収して、税務署に納めるのです。

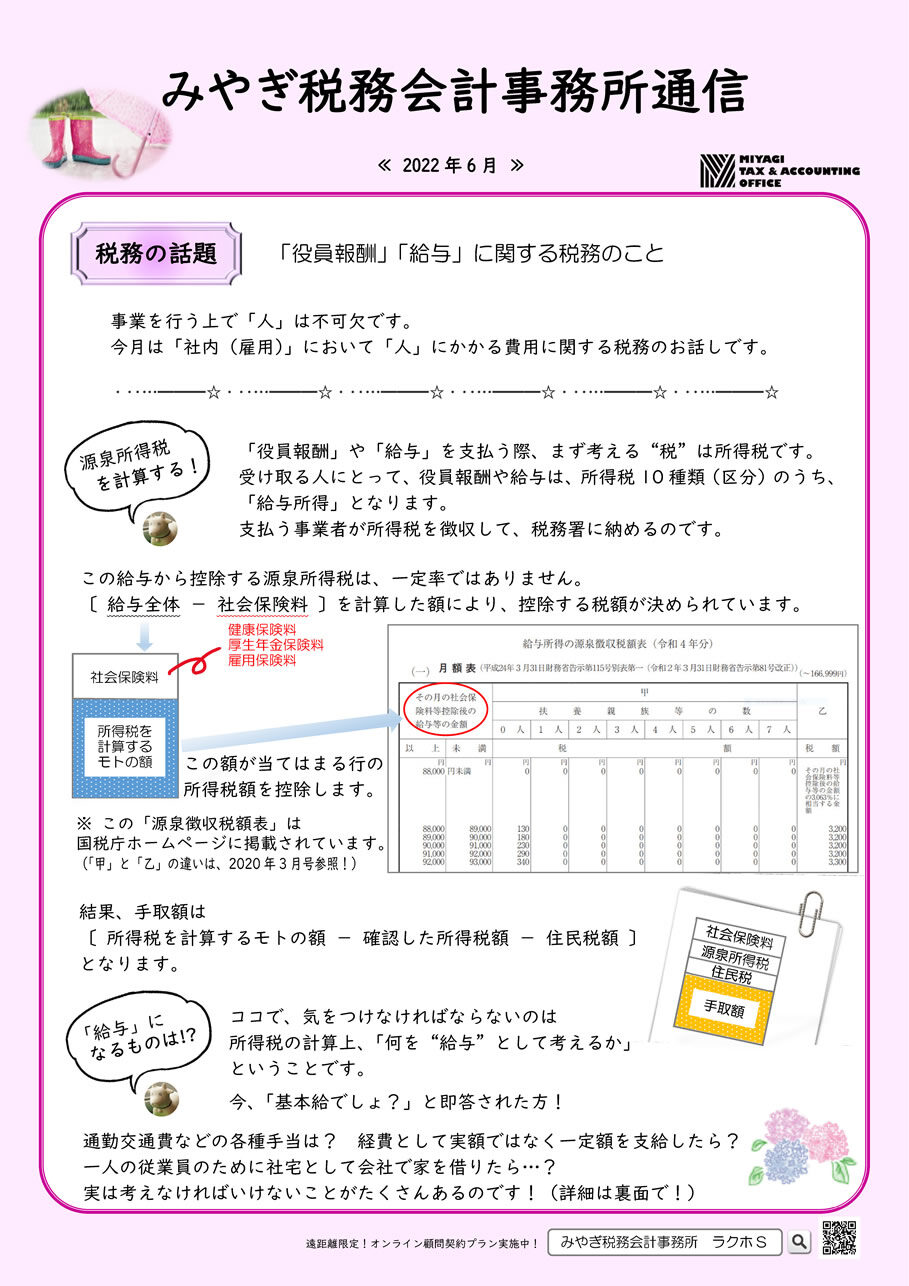

この給与から控除する源泉所得税は、一定率ではありません。

〔 給与全体 - 社会保険料 〕を計算した額により、控除する税額が決められています。

※ 上記の「源泉徴収税額表」は国税庁ホームページに掲載されています。

(「甲」と「乙」の違いは、2020年3月事務所通信 (第24号)をご参照ください!)

結果、手取額は

〔 所得税を計算するモトの額 - 確認した所得税額 - 住民税額 〕

となります。

「給与」になるものは!?

ココで、気をつけなければならないのは所得税の計算上、「何を“給与”として考えるか」ということです。

今、「基本給でしょ?」と即答された方!

通勤交通費などの各種手当は?

経費として実額ではなく一定額を支給したら?

一人の従業員のために社宅として会社で家を借りたら…?

実は考えなければいけないことがたくさんあるのです!詳細は次の項目をご確認ください。

「現物給与」に気をつけよう!

「金銭」で支給される以外のものを「現物給与」といいます。

“従業員のために”検討したことが、思わぬ課税となってしまうことも…!

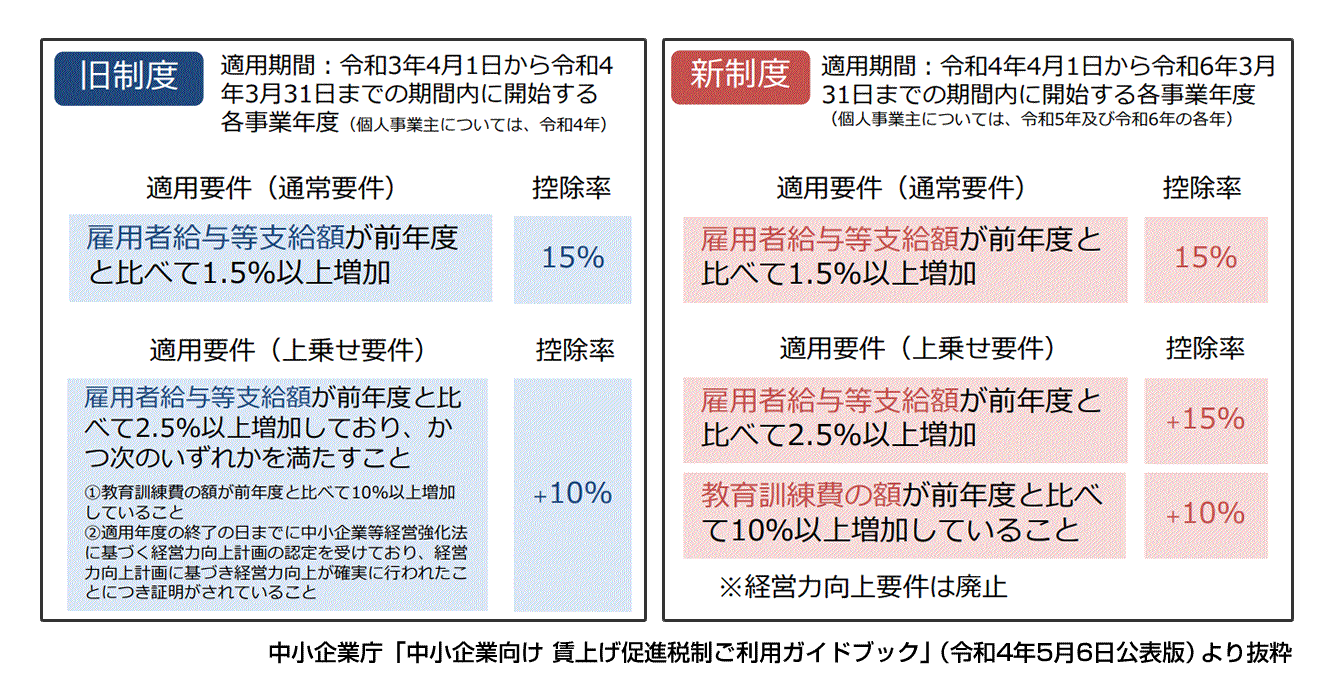

給与を増やして税額控除!?

従業員のお給与増加により受けることのできる制度。

令和4年4月1日開始事業年度より改正されます!(「役員報酬」は対象外です)

制度のご紹介

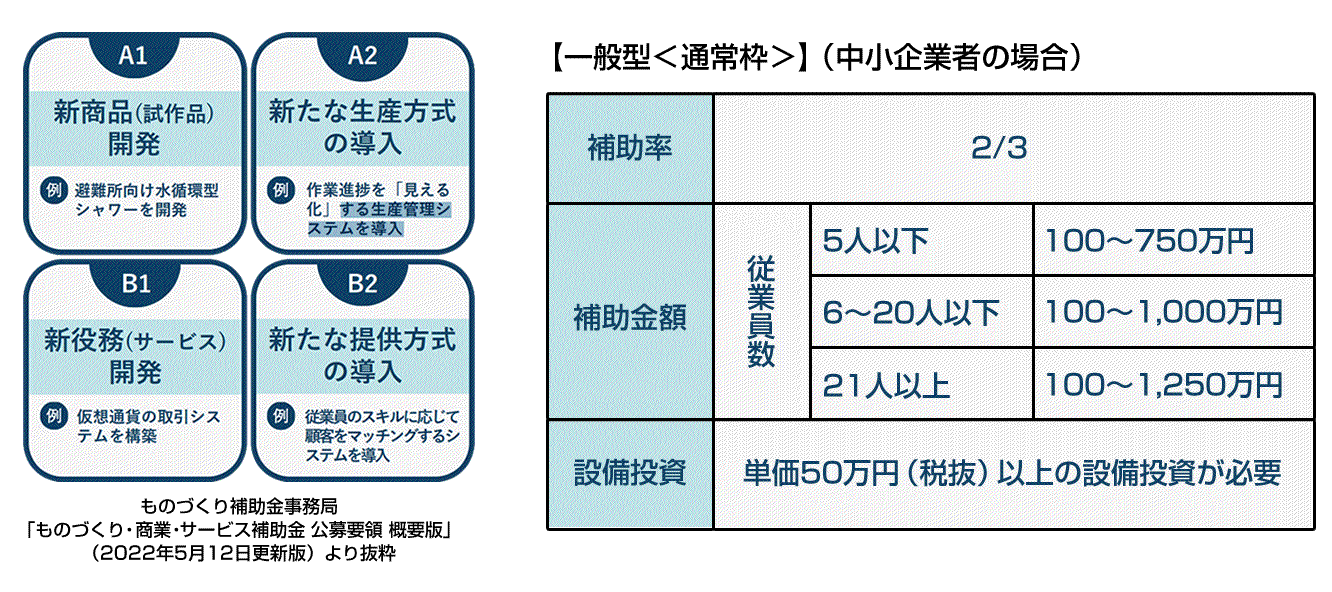

「ものづくり補助金」第11次公募開始!

申請締切:8/18(木)

今、検討を始めましょう!

経営革新のための設備投資等に使える補助金です。

「経営革新のための設備投資等」とは

→ 革新的な製品・サービス開発又は生産プロセス・サービス提供方法の改善に必要な設備・システム投資等

↓画像をクリックでPDFが開きます↓