税務の話題

消費税「インボイス制度」について

消費税10%(軽減税率8%)が開始された2019年10月。

その際、既に予定されていた「インボイス制度(適格請求書等保存方式)」が、2023年10月より始まります。………え!?2年後の話!?!?

はい、適用は2年後ですが、2021年10月1日から「適格請求書発行事業者(登録事業者)」の登録が開始されるのです。今月は、事業を行う方、皆さまに関係するお話しです。

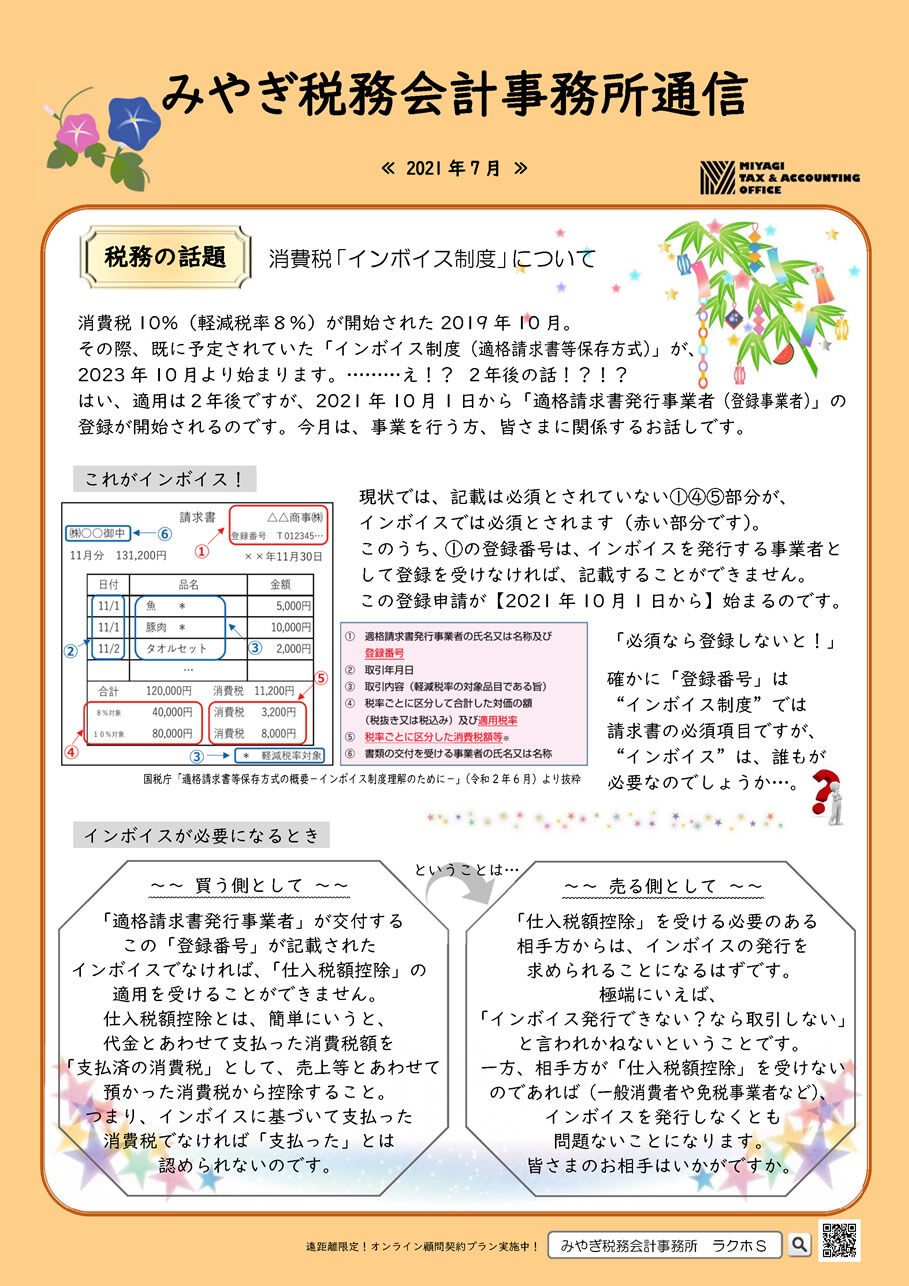

これがインボイス!

現状では、記載は必須とされていない①④⑤部分が、インボイスでは必須とされます(赤い部分です)。

このうち、①の登録番号は、インボイスを発行する事業者として登録を受けなければ、記載することができません。

この登録申請が【2021年10月1日から】始まるのです。

「必須なら登録しないと!」

確かに「登録番号」は“インボイス制度”では請求書の必須項目ですが、“インボイス”は、誰もが必要なのでしょうか…。

インボイスが必要になるとき

~ 買う側として ~

「適格請求書発行事業者」が交付するこの「登録番号」が記載されたインボイスでなければ、「仕入税額控除」の適用を受けることができません。仕入税額控除とは、簡単にいうと、代金とあわせて支払った消費税額を「支払済の消費税」として、売上等とあわせて預かった消費税から控除すること。

つまり、インボイスに基づいて支払った消費税でなければ「支払った」とは認められないのです。

ということは、、、

~ 売る側として ~

「仕入税額控除」を受ける必要のある相手方からは、インボイスの発行を求められることになるはずです。

極端にいえば、「インボイス発行できない?なら取引しない」と言われかねないということです。

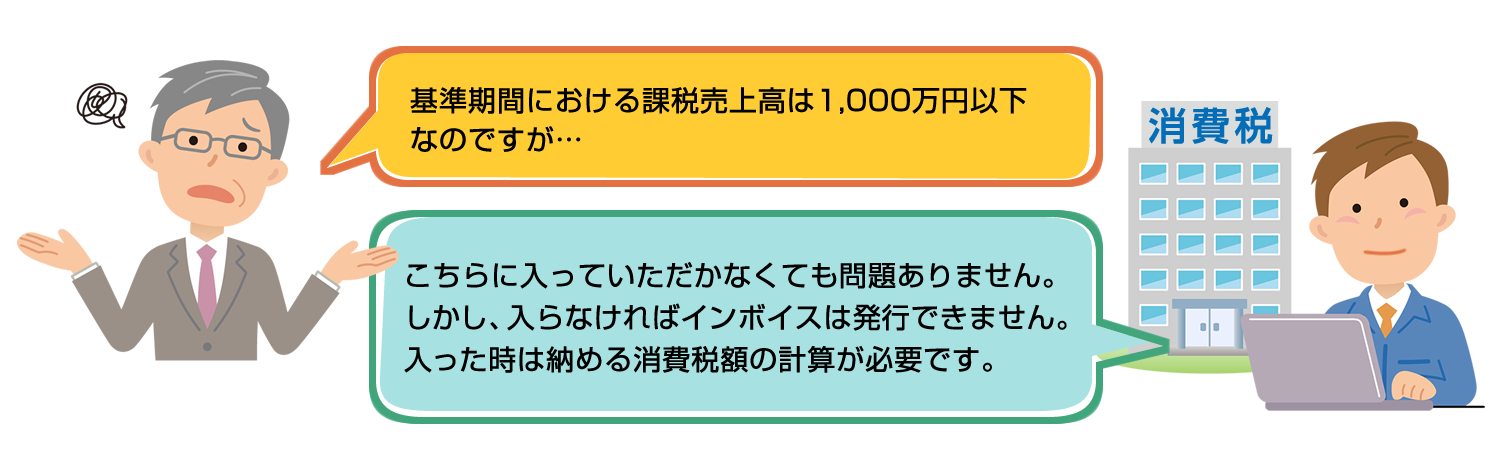

一方、相手方が「仕入税額控除」を受けないのであれば(一般消費者や免税事業者など)、インボイスを発行しなくとも問題ないことになります。皆さまのお相手はいかがですか。

「適格請求書発行事業者」に登録する!と決める前に…

「自分はインボイスを発行する必要がある!登録事業者に登録する!」とお考えの方へ、もうひとつ、考えていただきたいことがあります。それは、「登録事業者になる」=「消費税の世界に入る」ということです。

インボイスを発行する = 請求書等に消費税額を記載する = 消費税を扱う事業者である

ということになるわけです。

消費税の世界にいる方(課税事業者)は登録手続きを進めていただきたいと思いますが、消費税の世界に入らないことが認められている方(免税事業者)は、改めて、消費税についてご理解をいただいたうえで、決めていただきたい部分です。

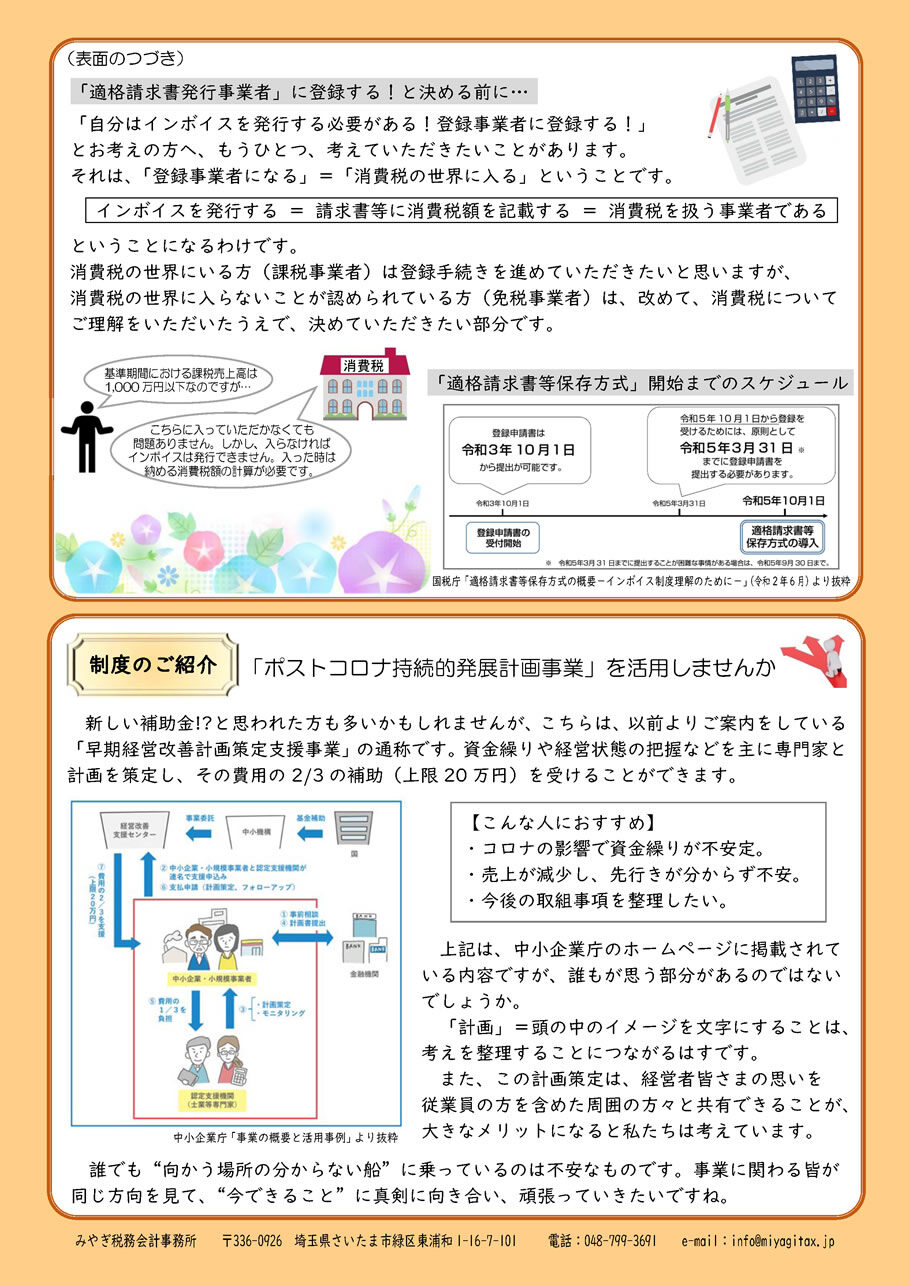

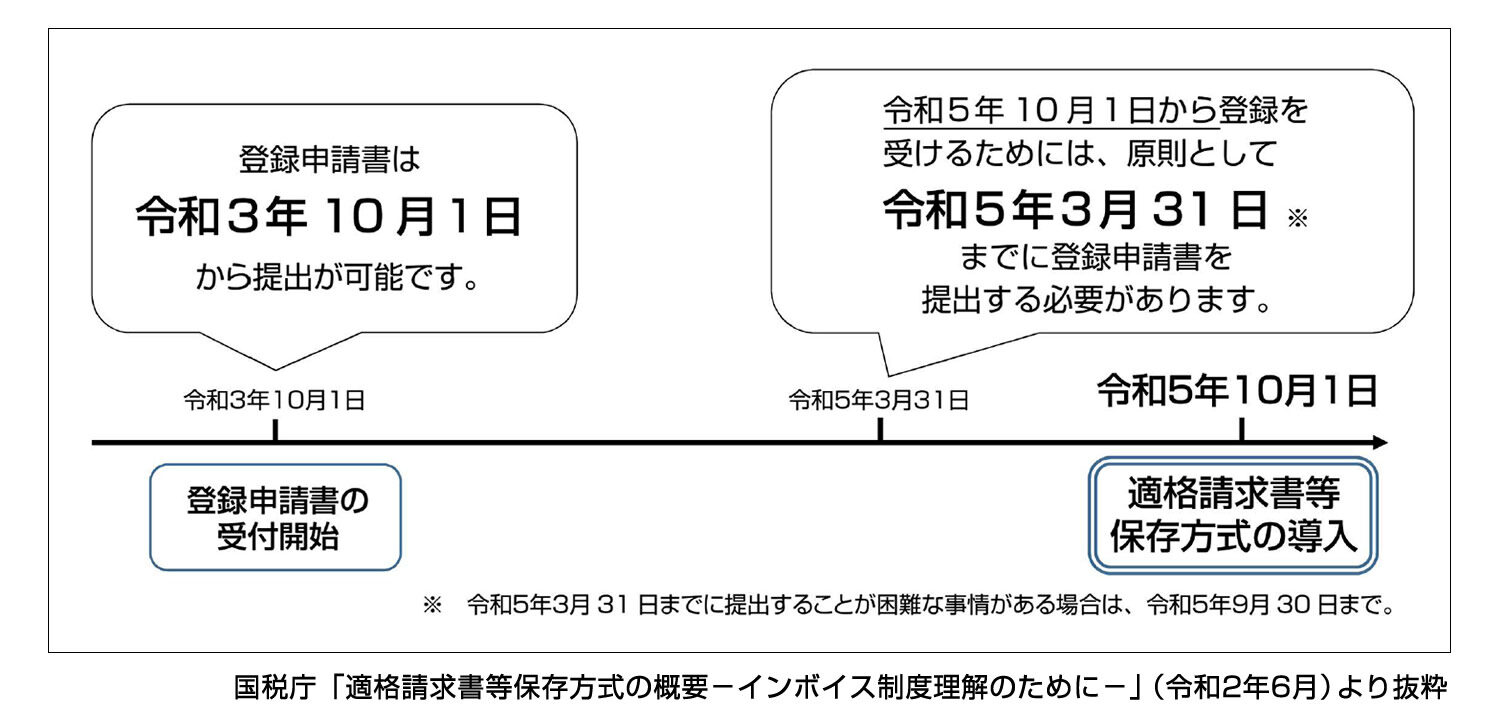

「適格請求書等保存方式」開始までのスケジュール

制度のご紹介

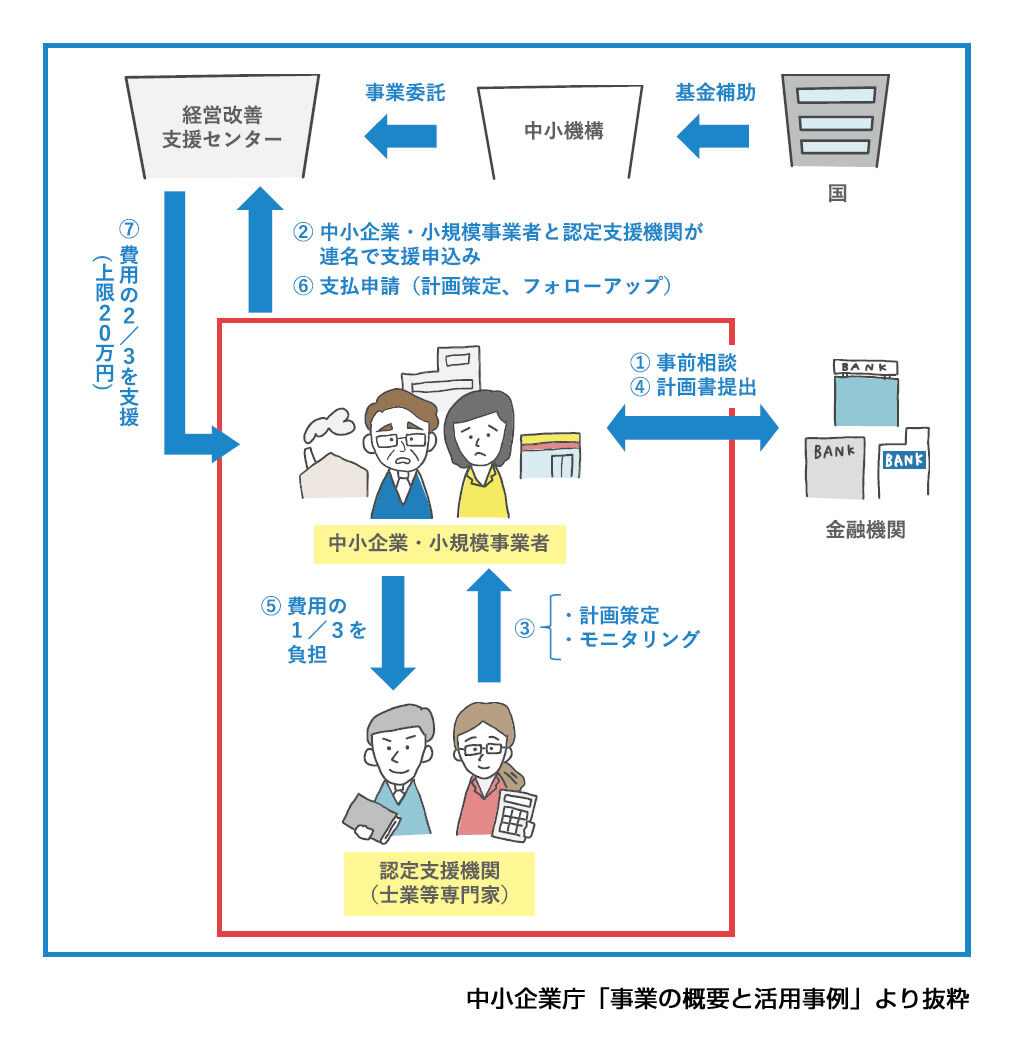

「ポストコロナ持続的発展計画事業」を活用しませんか

新しい補助金!?と思われた方も多いかもしれませんが、こちらは、以前よりご案内をしている「早期経営改善計画策定支援事業」の通称です。資金繰りや経営状態の把握などを主に専門家と計画を策定し、その費用の2/3の補助(上限20万円)を受けることができます。

こんな人におすすめ

- コロナの影響で資金繰りが不安定。

- 売上が減少し、先行きが分からず不安。

- 今後の取組事項を整理したい。

上記は、中小企業庁のホームページに掲載されている内容ですが、誰もが思う部分があるのではないでしょうか。

「計画」=頭の中のイメージを文字にすることは、考えを整理することにつながるはすです。

また、この計画策定は、経営者皆さまの思いを従業員の方を含めた周囲の方々と共有できることが、大きなメリットになると私たちは考えています。

誰でも“向かう場所の分からない船”に乗っているのは不安なものです。事業に関わる皆が同じ方向を見て、“今できること”に真剣に向き合い、頑張っていきたいですね。

↓画像をクリックでPDFが開きます↓