税務の話題

令和6年4月より適用される制度

毎年1月の事務所通信で「税制改正大綱」のご案内をしておりますが、「大綱」はあくまで“予定”のため、実際の法律施行は先のことが多いです。

今月は、4月より適用されている制度を改めてご案内いたします。

《その1》交際費

「交際費」そのものが変わったわけではありません。本来の区分は「交際費」となる支出でも、交際費に“含めなくても良い”ものが変わりました。それが本事務所通信第70号でもご案内した、こちら↓

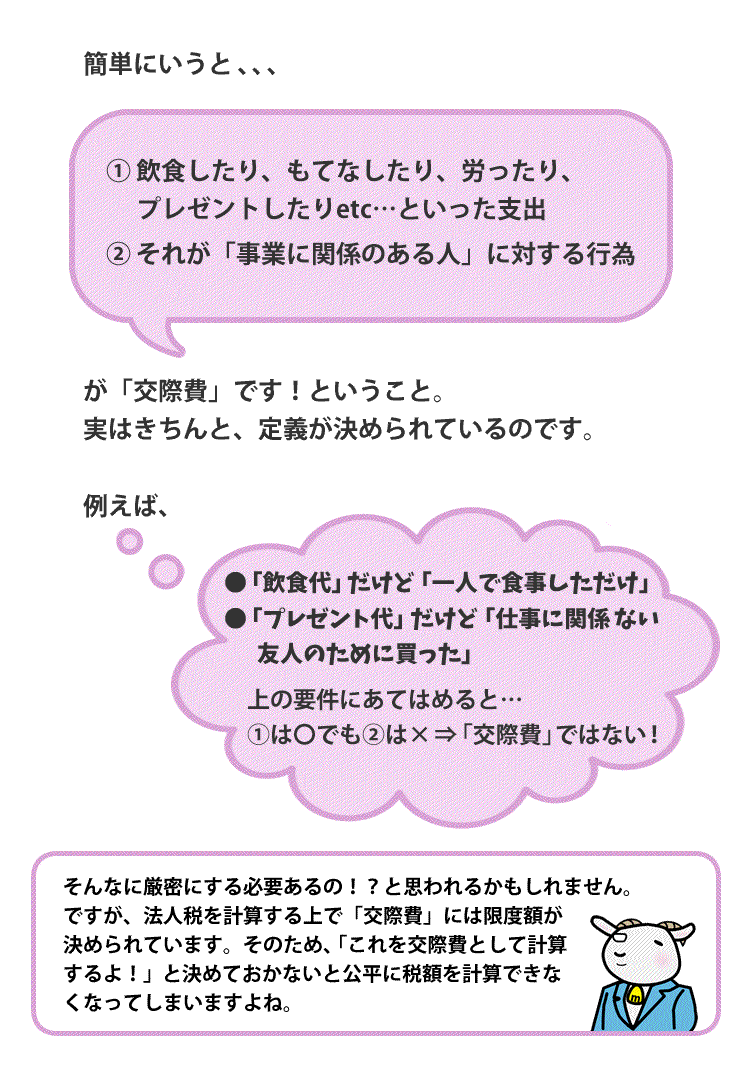

ですが、その前に「交際費」とは!?

交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの

[租税特別措置法 第61条の4 第4項]

と法律には難しく書かれています…。(2019年事務所通信第20号でもご紹介!)

なお、②の「事業に関係のある人」は、直接関わっている人だけではなく、間接に法人の利害に関係ある者 及び 法人の役員、従業員、株主等も含まれます。

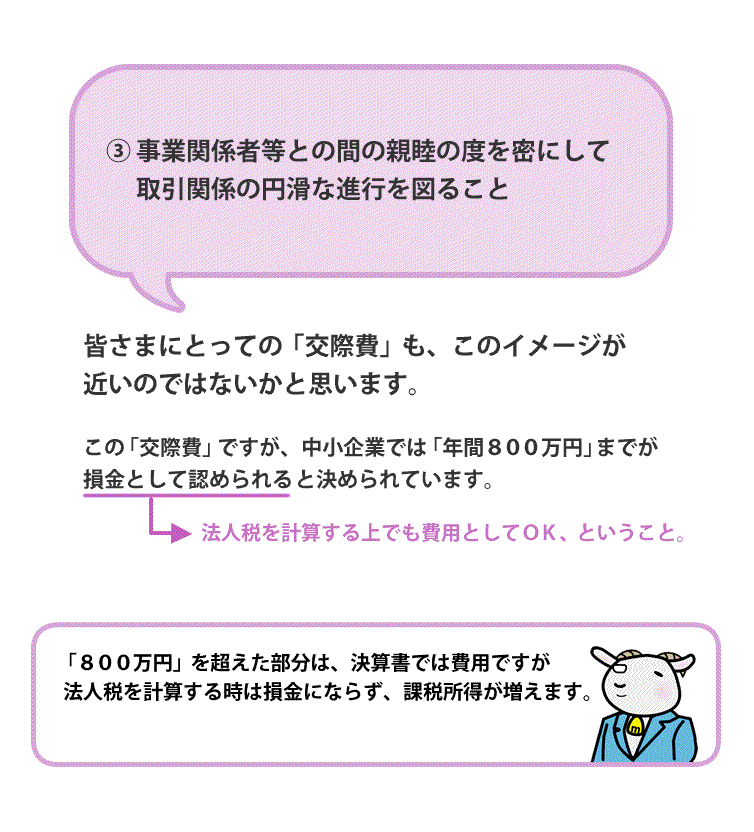

そして現在は、「交際費」として区分するうえで、もう1つ大切な視点があると考えられています。

それは「支出の目的」です。(平成15年の判例より)

「含めなくてもよいもの」の代表格が、「1人あたり5,000円未満の飲食費」でした。

この「5,000円」の部分が、今年4月から「10,000円」となったのです。

ただしこちらも、「下記の4点を残しておく」という決まりがあります。

やはり(2)が入っています!そして、一人あたりを考えるので(3)は当然ですね。

とはいえ、この「含めなくてよいもの」以外も、きちんと「損金」として扱うためには、「事業に関係のある人」に対するものだと残しておくことは必要と思われます。

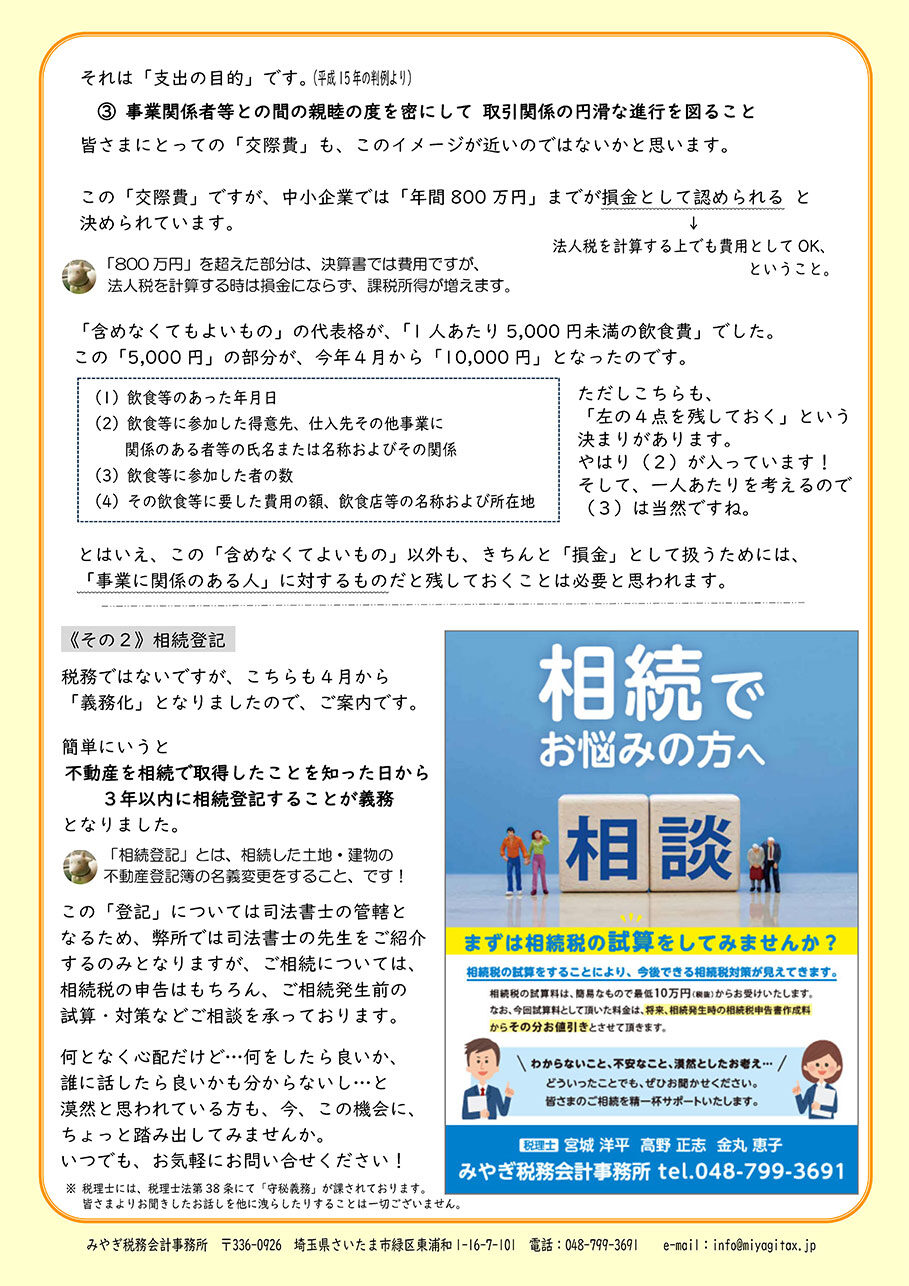

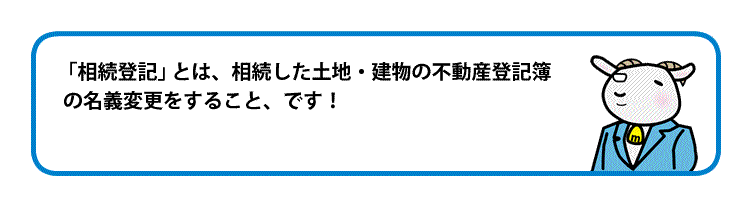

《その2》相続登記

税務ではないですが、こちらも4月から「義務化」となりましたので、ご案内です。

簡単にいうと不動産を相続で取得したことを知った日から3年以内に相続登記することが義務となりました。

この「登記」については司法書士の管轄となるため、弊所では司法書士の先生をご紹介するのみとなりますが、ご相続については、相続税の申告はもちろん、ご相続発生前の試算・対策などご相談を承っております。

何となく心配だけど…何をしたら良いか、誰に話したら良いかも分からないし…と漠然と思われている方も、今、この機会に、ちょっと踏み出してみませんか。

いつでも、お気軽にお問い合せください!

※ 税理士には、税理士法第38条にて「守秘義務」が課されております。

皆さまよりお聞きしたお話しを他に洩らしたりすることは一切ございません。

↓画像をクリックでPDFが開きます↓