税務の話題

「定額減税」について

3月中旬、税務署より【「定額減税」パンフレット】が届いたことで皆さまより、お問い合わせを多くいただいております。

本通信70号でご案内をいたしました、減税の話題です。

正式な発表を受け、今月は制度の内容と必要な対応をご案内いたします。

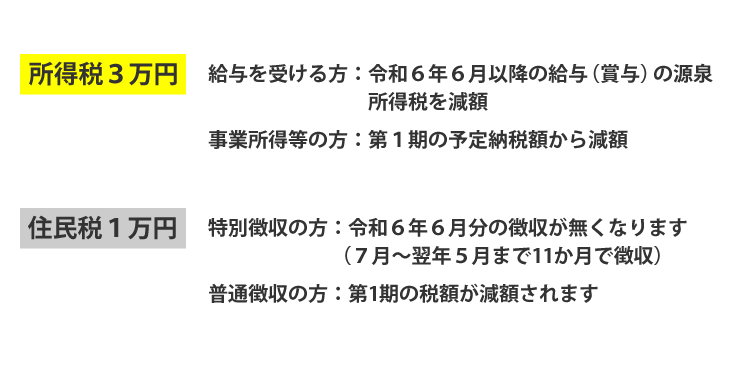

「定額減税」をヒトコトでいうと!

「定額減税」ってどのように減税されるの?

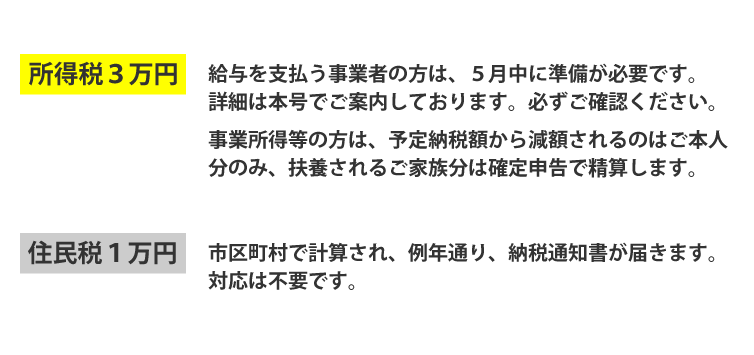

「定額減税」で対応することは?

給与を支払う事業者の方は、6月以降の源泉所得税に関係してきます!ちょっと大変そうな今回の減税策…早めに心の準備(!?)と実際の準備をして、乗り切りましょう!

税務署からパンフレットが届いた方は、準備が必要と思われます。必ず事項をご確認ください!

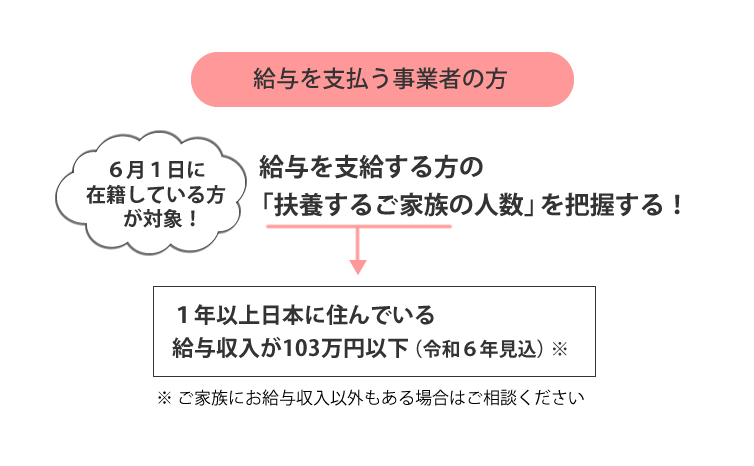

「定額減税」にあたって5月中に準備すること!

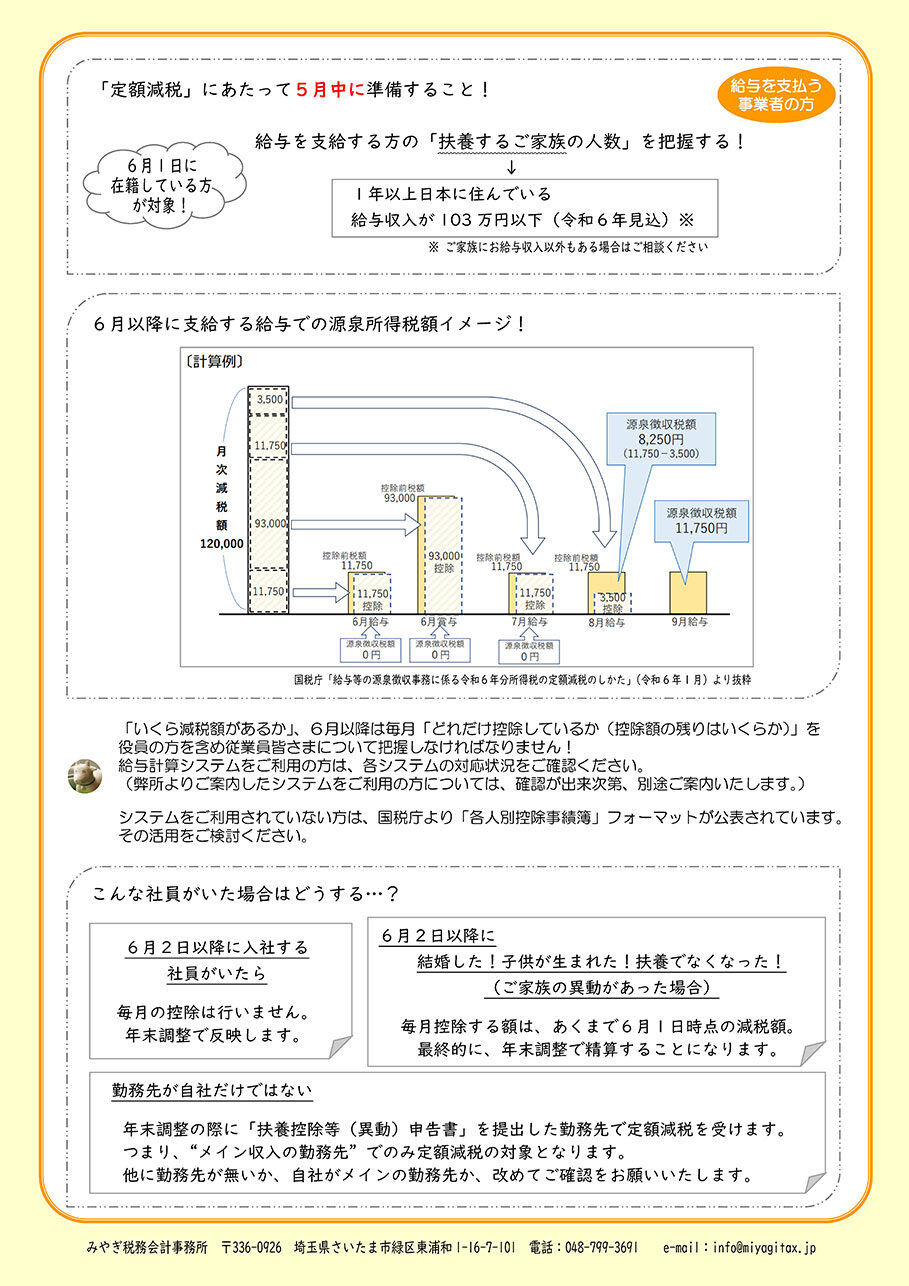

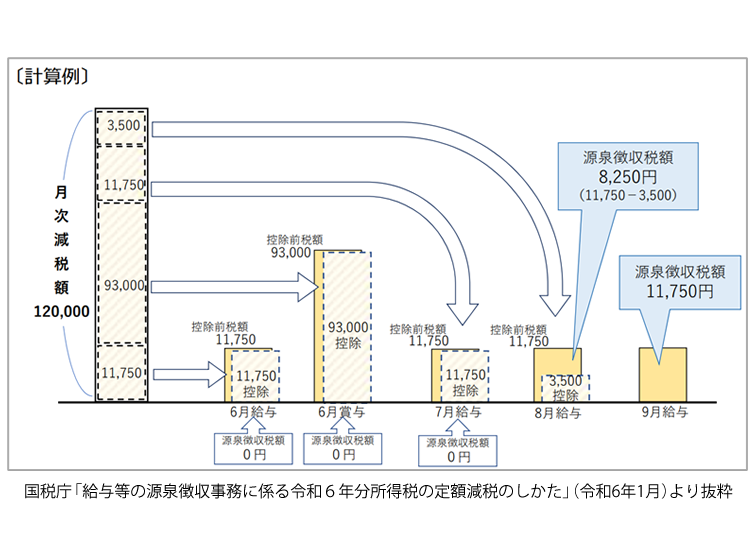

6月以降に支給する給与での源泉所得税額イメージ

「いくら減税額があるか」、6月以降は毎月「どれだけ控除しているか(控除額の残りはいくらか)」を役員の方を含め従業員皆さまについて把握しなければなりません!

給与計算システムをご利用の方は、各システムの対応状況をご確認ください。

システムをご利用されていない方は、国税庁より「各人別控除事績簿」フォーマットが公表されています。その活用をご検討ください。

こんな社員がいた場合はどうする…?

●6月2日以降に入社する社員がいたら

毎月の控除は行いません。年末調整で反映します。

●6月2日以降に結婚した!子供が生まれた!扶養でなくなった!(ご家族の異動があった場合)

毎月控除する額は、あくまで6月1日時点の減税額。最終的に、年末調整で精算することになります。

●勤務先が自社だけではない

年末調整の際に「扶養控除等(異動)申告書」を提出した勤務先で定額減税を受けます。つまり、“メイン収入の勤務先”でのみ定額減税の対象となります。

他に勤務先が無いか、自社がメインの勤務先か、改めてご確認をお願いいたします。

↓画像をクリックでPDFが開きます↓