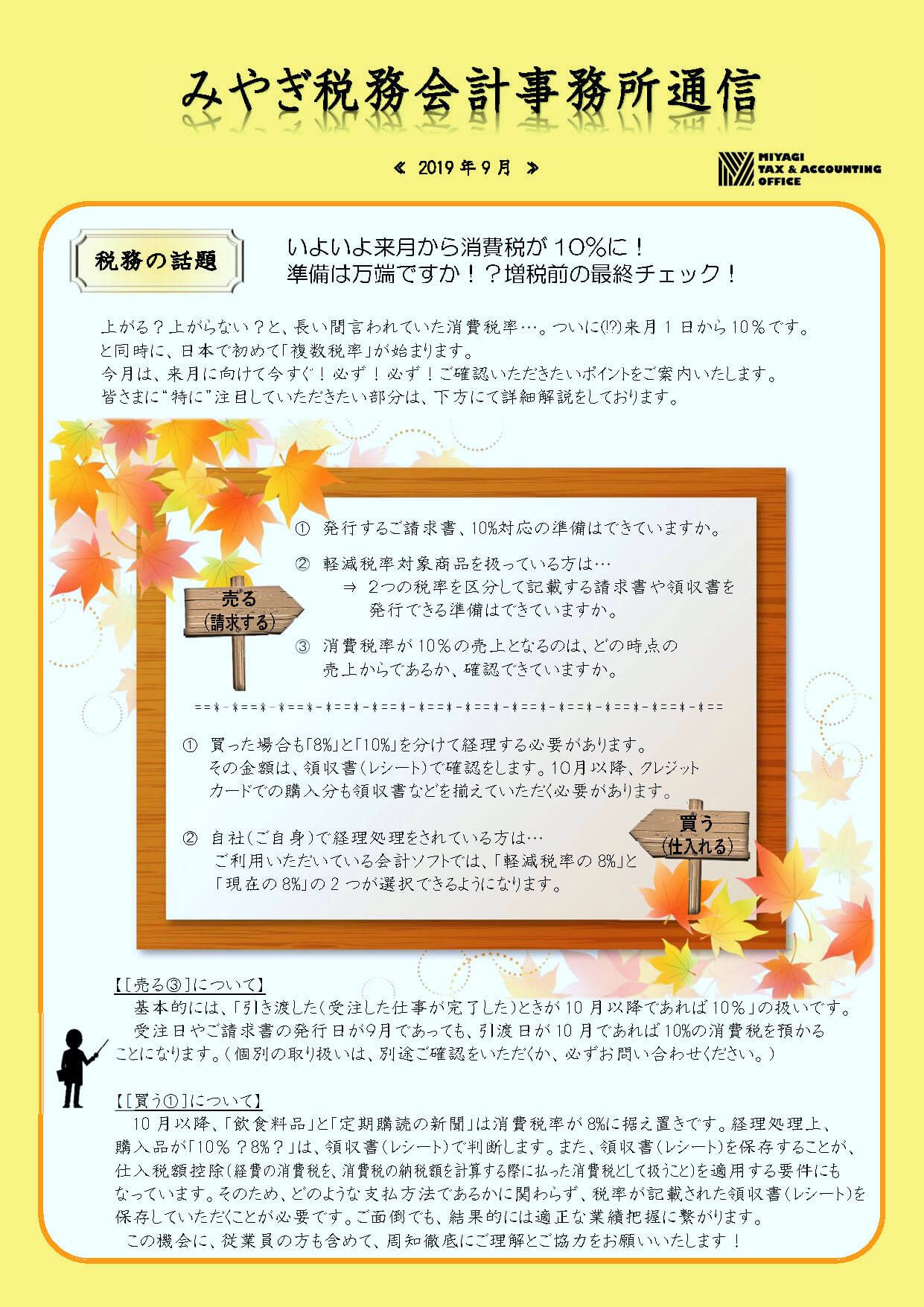

税務の話題

いよいよ来月から消費税が10%に!

準備は万端ですか!?増税前の最終チェック!

上がる?上がらない?と、長い間言われていた消費税率…。ついに(!?)来月1日から10%です。と同時に、日本で初めて「複数税率」が始まります。

今月は、来月に向けて今すぐ!必ず!必ず!ご確認いただきたいポイントをご案内いたします。

皆さまに“特に”注目していただきたい部分は、下方にて詳細解説をしております。

売る(請求する)

- 発行するご請求書、10%対応の準備はできていますか。

- 軽減税率対象商品を扱っている方は…

2つの税率を区分して記載する請求書や領収書を発行できる準備はできていますか。 - 消費税率が10%の売上となるのは、どの時点の売上からであるか、確認できていますか。

※売る(請求する)3項の注釈

基本的には、「引き渡した(受注した仕事が完了した)ときが10月以降であれば10%」の扱いです。

受注日やご請求書の発行日が9月であっても、引渡日が10月であれば10%の消費税を預かることになります。(個別の取り扱いは、別途ご確認をいただくか、必ずお問い合わせください。)

買う(仕入れる)

- 買った場合も「8%」と「10%」を分けて経理する必要があります。その金額は、領収書(レシート)で確認をします。10月以降、クレジットカードでの購入分も領収書などを揃えていただく必要があります。

- 自社(ご自身)で経理処理をされている方は…

ご利用いただいている会計ソフトでは、「軽減税率の8%」と「現在の8%」の2つが選択できるようになります。

※買う(仕入れる)1項の注釈

10月以降、「飲食料品」と「定期購読の新聞」は消費税率が8%に据え置きです。経理処理上、購入品が「10%?8%?」は、領収書(レシート)で判断します。また、領収書(レシート)を保存することが、仕入税額控除(経費の消費税を、消費税の納税額を計算する際に払った消費税として扱うこと)を適用する要件にもなっています。そのため、どのような支払方法であるかに関わらず、税率が記載された領収書(レシート)を保存していただくことが必要です。ご面倒でも、結果的には適正な業績把握に繋がります。

この機会に、従業員の方も含めて、周知徹底にご理解とご協力をお願いいたします!

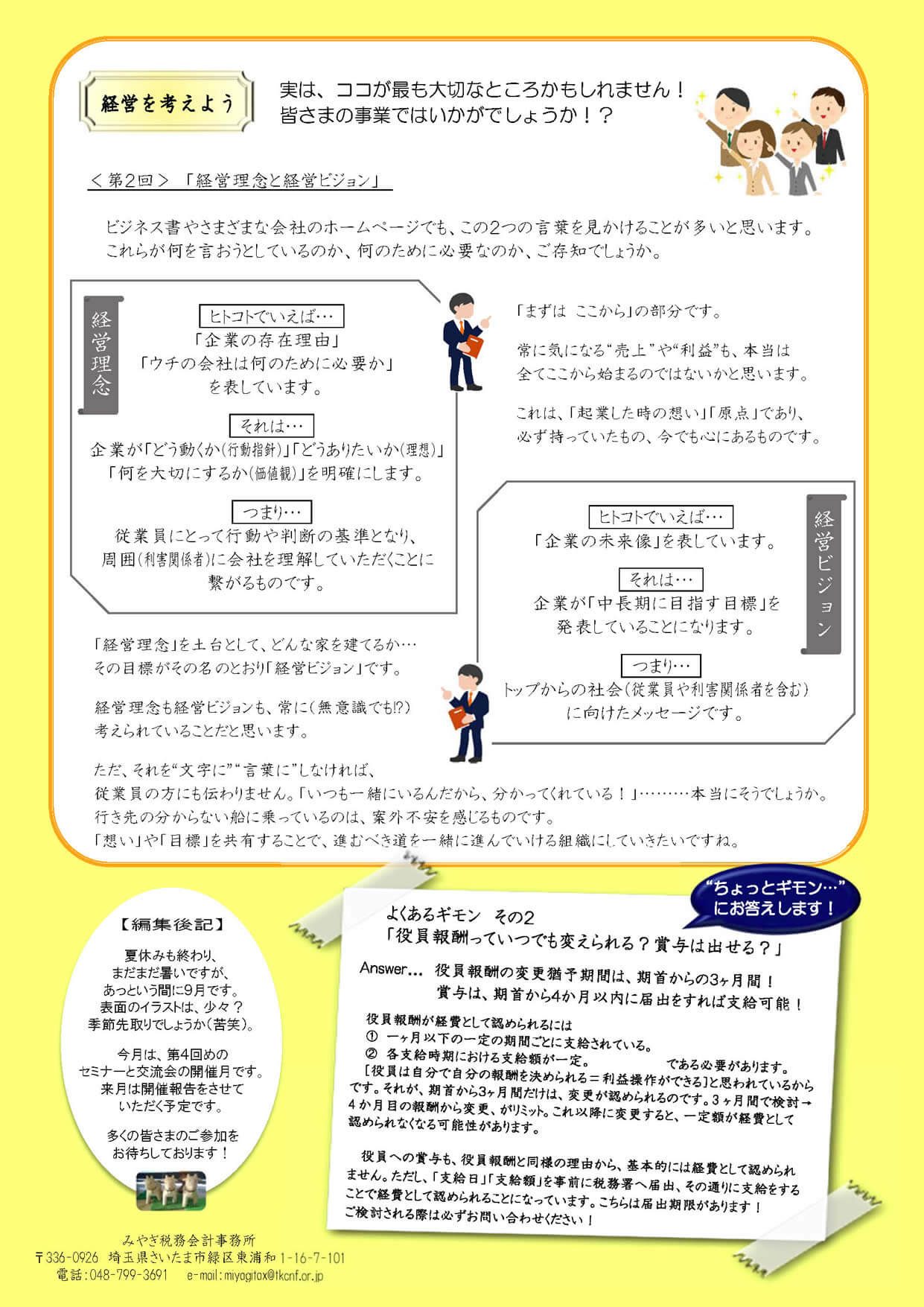

経営を考えよう

実は、ココが最も大切なところかもしれません!

皆さまの事業ではいかがでしょうか!?

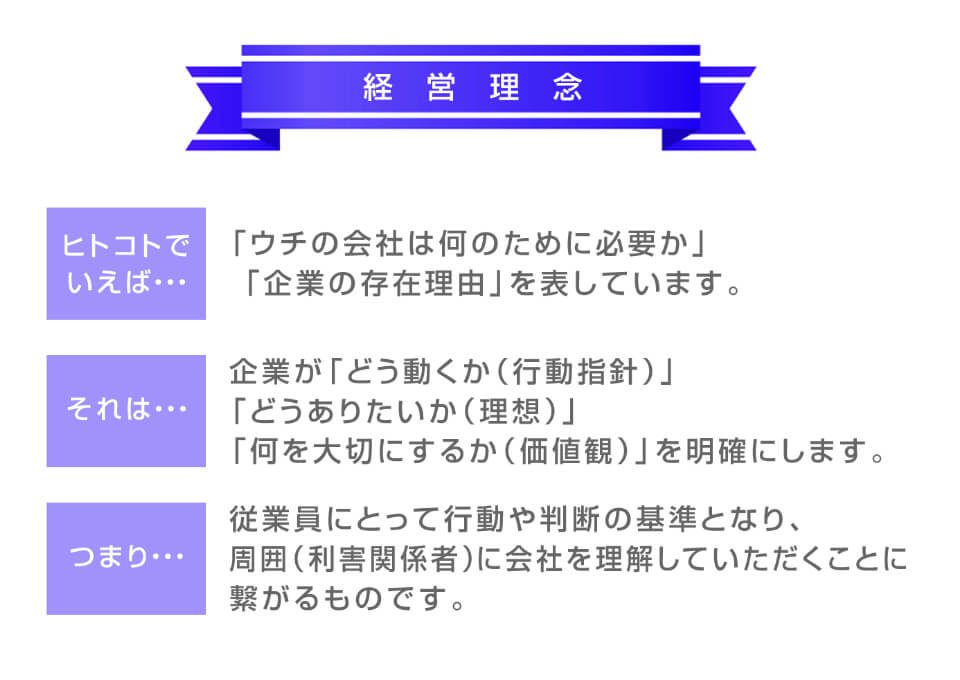

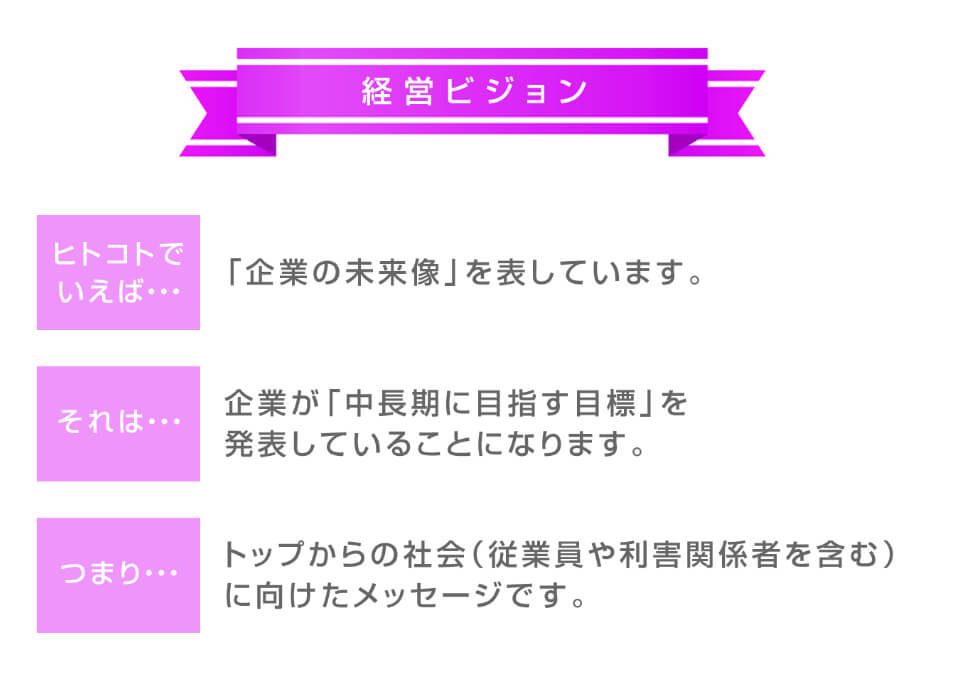

<第2回>「経営理念と経営ビジョン」

ビジネス書やさまざまな会社のホームページでも、この2つの言葉を見かけることが多いと思います。これらが何を言おうとしているのか、何のために必要なのか、ご存知でしょうか。

「まずは ここから」の部分です。

常に気になる“売上”や“利益”も、本当は全てここから始まるのではないかと思います。

これは、「起業した時の想い」「原点」であり、必ず持っていたもの、今でも心にあるものです。

「経営理念」を土台として、どんな家を建てるか…その目標がその名のとおり「経営ビジョン」です。

経営理念も経営ビジョンも、常に(無意識でも!?)考えられていることだと思います。

ただ、それを“文字に”“言葉に”しなければ、従業員の方にも伝わりません。「いつも一緒にいるんだから、分かってくれている!」………本当にそうでしょうか。行き先の分からない船に乗っているのは、案外不安を感じるものです。「想い」や「目標」を共有することで、進むべき道を一緒に進んでいける組織にしていきたいですね。

“ちょっとギモン…”にお答えします!

よくあるギモン その2

「役員報酬っていつでも変えられる?賞与は出せる?」

Answer…

役員報酬の変更猶予期間は、期首からの3ヶ月間!

賞与は、期首から4か月以内に届出をすれば支給可能!

役員報酬が経費として認められるには

- 一ヶ月以下の一定の期間ごとに支給されている。

- 各支給時期における支給額が一定。

である必要があります。

[役員は自分で自分の報酬を決められる=利益操作ができる]と思われているからです。それが、期首から3ヶ月間だけは、変更が認められるのです。3ヶ月間で検討→4か月目の報酬から変更、がリミット。これ以降に変更すると、一定額が経費として認められなくなる可能性があります

役員への賞与も、役員報酬と同様の理由から、基本的には経費として認められません。ただし、「支給日」「支給額」を事前に税務署へ届出、その通りに支給をすることで経費として認められることになっています。こちらは届出期限があります!ご検討される際は必ずお問い合わせください!

編集後記

夏休みも終わり、まだまだ暑いですが、あっという間に9月です。

今月は、第4回めのセミナーと交流会の開催月です。来月は開催報告をさせていただく予定です。

多くの皆さまのご参加をお待ちしております!

↓画像をクリックでPDFが開きます↓