税務の話題

実は、とても奥が深いお話しです!

「給与」と「外注費」の区分について考えましょう

皆さまの業務に携わる方々に支払う金銭について、経理上、どのように処理がされているか、ご存じですか。 「給与手当」?それとも「外注費」?

“経費”(会計上のマイナス)となる点は同じでも、この2つのどちらであるかによって、実は多くの違いがあります! 今月は、本当はお互いにしっかり認識(選択)したい、2つの区分について考えてみたいと思います。

おさえたい「違い」6つ!

| 給与 | 外注費 | |

| 雇用契約 | あり | なし |

| 対価の意味 | 事業主からの指揮命令系統化で労務を提供する。 | 個人事業主として、専門的技術等を活かし企業からの求めに応じる。 |

| 経理上 | 固定費 (労務費 もしくは 販売費及び一般管理費) | 変動費 |

| 源泉徴収 | 必要 | 不要 |

| 消費税 | 対象外 | 対象(課税仕入れ) |

| 社会保険 | 加入対象 | 加入対象外 |

どちらになるか?

当たり前のお話しですが、「実態」に合わせて経理や税務上などの処理を行う必要があります。表面的に“外注”扱いにしたとしても、実質的に雇用関係があるような場合などは、“給与”として取り扱われます。

判断基準はココ!

税務上は、上記2つの定義について規定がありません。そのため、一般的には、次のような基準に当てはまる場合に、「外注」に該当するものとして扱われることになります。

| ①雇用関係 | 無。他事業主の業務も受けることができる。 |

|---|---|

| ②指揮命令系統 | 基本的に自分で業務の流れを決定。 |

| ③拘束性 | 就業時間・就業場所に拘束されない。 |

| ④材料等の負担 | 業務に必要なものは自己負担。 |

| ⑤報酬 | 時給や日給でなく、請負の対価として算定。 |

| ⑥責任 | 自己の業務に責任を負う。 |

| ⑦独立性 | 独立した事業として成立している。 |

改めて考えると「…あれ?」と思うところもあるのではないでしょうか。

税務上は、規定がないだけに、判断がとても難しい部分です。

そして、税務だけではなく、実は社会保険の面も関わってきます。

自社の都合だけで判断することなく、様々な点をご確認いただき、進めていただきたいお話しです。

事務所こらむ

従業員の方を対象に「研修」を実施されていますか

自社での研修だけではなく、外部機関での業務知識や技能に関する研修など、皆さまの事業では「研修」を適宜実施されていらっしゃいますでしょうか。

厚生労働省では「能力開発基本調査」という調査を実施しているそうです。

その調査によると、教育訓練費用(OFF-JT費用や自己啓発支援費用)を支出した企業は56.1%(平成30年度)。逆に考えると、研修費用を支出していない企業も半数近くあるということです。

今年の税制改正においては、【お給与の増額+研修費前年増】の場合に、税額控除の上乗せができることになりました。(詳細は第14号の事務所通信をご覧ください)

今の世の中では、「背中を見て覚えろ!」だけではない“教育”が企業に求められているのかもしれませんね。

事務所の近況

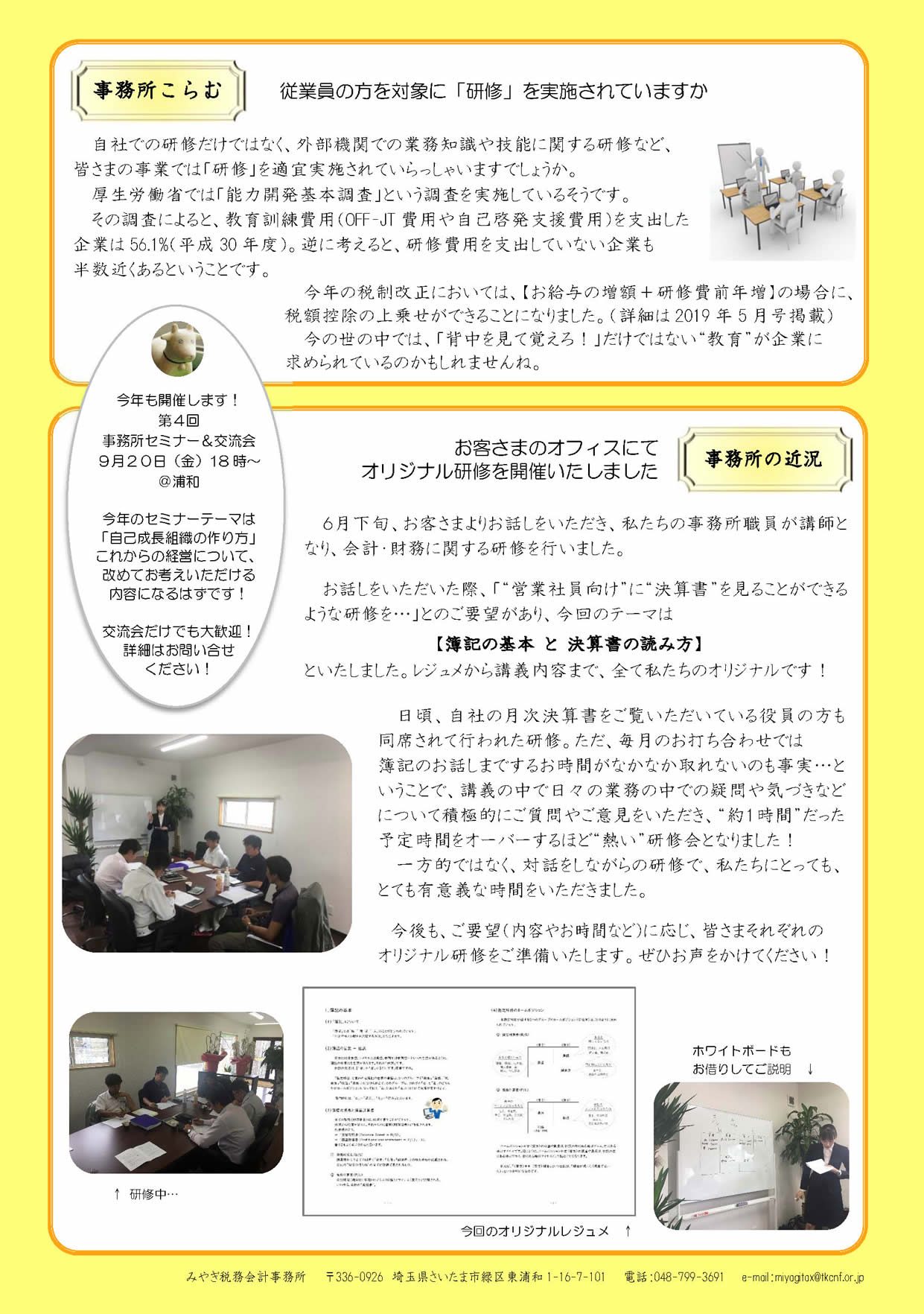

お客さまのオフィスにて、オリジナル研修を開催いたしました

6月下旬、お客さまよりお話しをいただき、私たちの事務所職員が講師となり、会計・財務に関する研修を行いました。

お話しをいただいた際、「“営業社員向け”に“決算書”を見ることができるような研修を…」とのご要望があり、今回のテーマは【簿記の基本 と 決算書の読み方】といたしました。レジュメから講義内容まで、全て私たちのオリジナルです!

詳しくは、2019年7月3日更新のニュース『弊所オリジナル「会計講座」開講!』をご覧ください。

イベント情報

今年も開催します!

第4回 事務所セミナー&交流会

9月20日(金)18時~ @浦和

今年のセミナーテーマは「自己成長組織の作り方」。これからの経営について、改めてお考えいただける内容になるはずです!

交流会だけでも大歓迎!詳細はお問い合せください!

↓画像をクリックでPDFが開きます↓