税務の話題

増税前におさえたい!

事業者の『消費税』の課税方法について確認しましょう

前々期(個人事業主の方は前々年)の課税売上高が1,000万円を超えると、消費税を納める義務が発生することは、ご存じの方が多いと思います。

ですが、その「納める消費税額の計算方法」までご存じの方は少ないのではないでしょうか。

今月は、“二通り”ある計算方法(課税売上高により選択可能な場合もあります)から、よくご質問のある納税時期まで、「消費税のキホン」をご案内いたします。

※「課税売上高」は、会計上の「売上」だけではなく、「消費税が課税されている収入全て」のことです。

消費税を納める義務

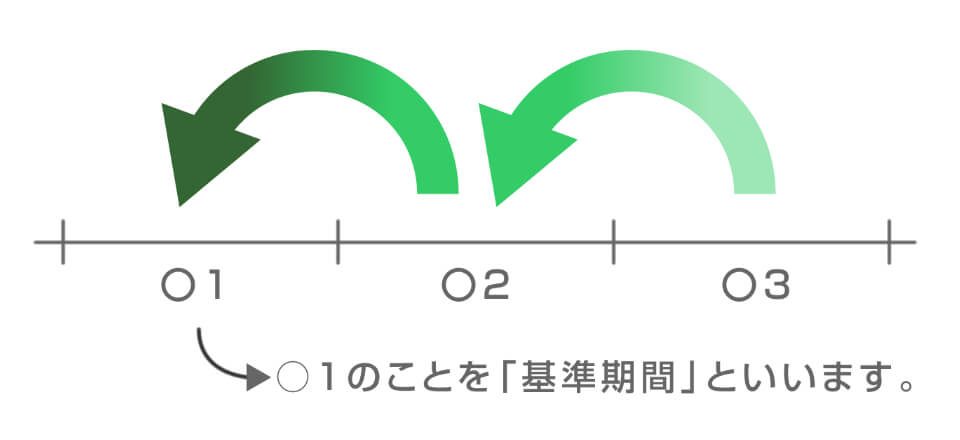

現在の進行年度を“○3”とした場合、2期前“○1”の課税売上高が1,000万円超ならば、“○3”の期は消費税を納める義務があります。(例外あり)

期首の時点で納める義務があるかを認識する必要があるため、1期前ではなく、2期前の数字を基準とします。(○3年◇月1日の時点で、○2年の課税売上高はまだ確定していないですよね)

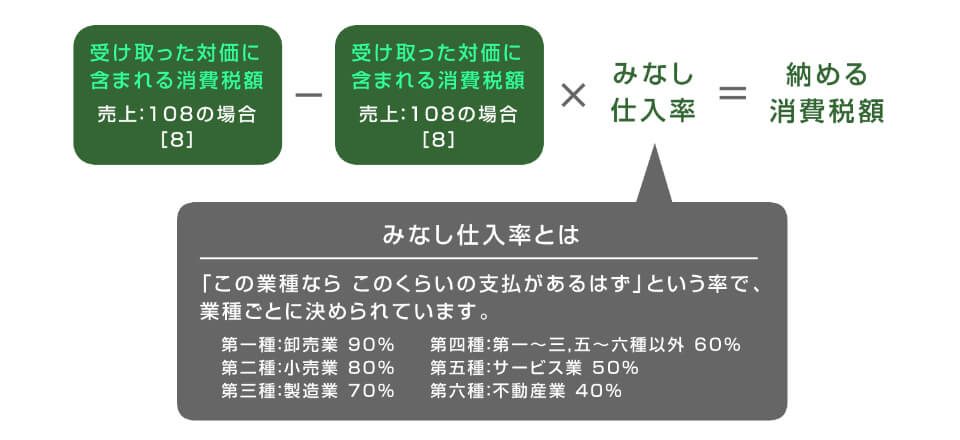

消費税額の計算

消費税額の計算方法には次の2種類があります!皆さまの計算はどちらの方法かご存じでしょうか!?

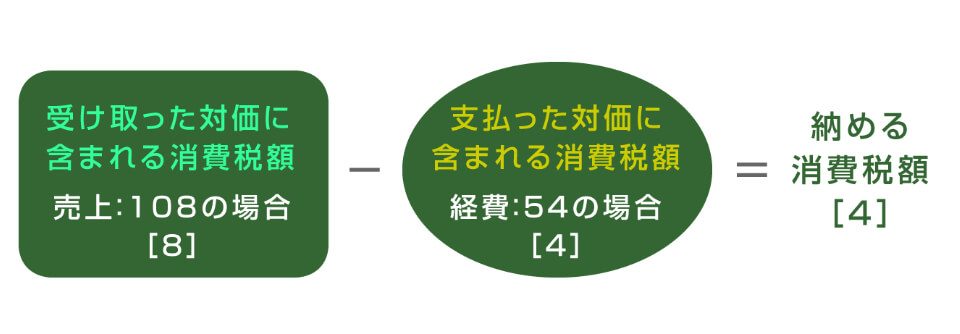

計算方法① 原則課税

「本則課税」とも言われます。つまり、「基本的な計算方法」がこちらです。

基準期間の課税売上高が5,000万円を超えている場合は、こちらの方法が強制適用となります。

計算方法② 簡易課税

こちらは“特例”です。基準期間の課税売上高が5,000万円以下の場合に、選択することができます。

“簡易”というだけあって、課税売上の消費税額しか使いません!

消費税を納める時期

前期の年税額により納める時期が変わります。

| 初めて納める義務が発生した期(年) | 決算期日から2ヶ月後(他税目と同じ)。個人事業主の方は3/31。 | |

|---|---|---|

| 前期年税額 | 48万円超400万円以下 | 期首から6ヶ月で1回中間申告。納期限はその2ヶ月後。 |

| 400万円超4,800万円以下 | 期首から3ヶ月、6ヶ月、9ヶ月で3回中間申告。納期限は、それぞれその2ヶ月後。 | |

| 4,800万円超 | 毎月中間申告。毎月納税。 | |

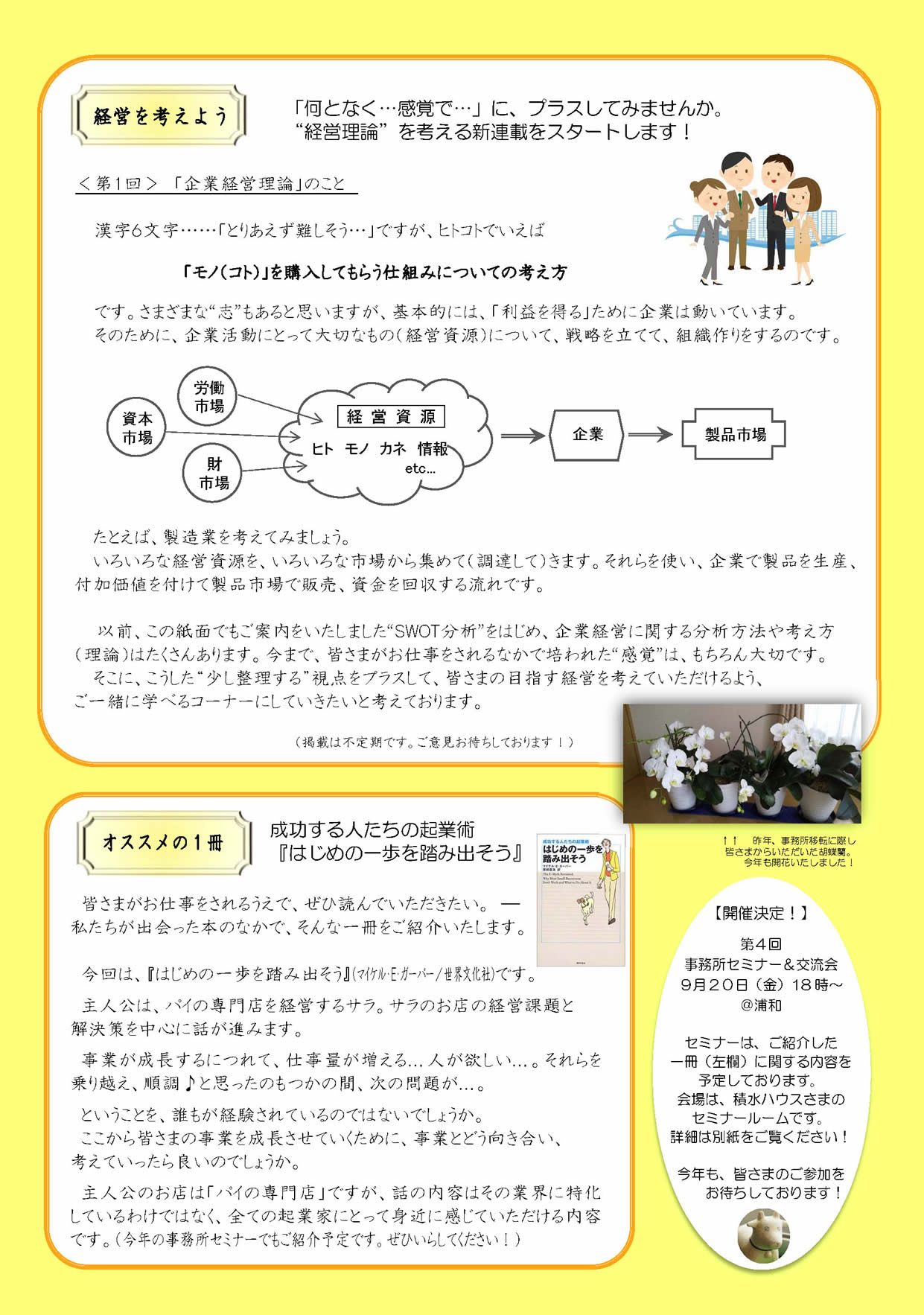

経営を考えよう

「何となく…感覚で…」に、プラスしてみませんか。

“経営理論”を考える新連載をスタートします!

漢字6文字……「とりあえず難しそう…」ですが、ヒトコトでいえば

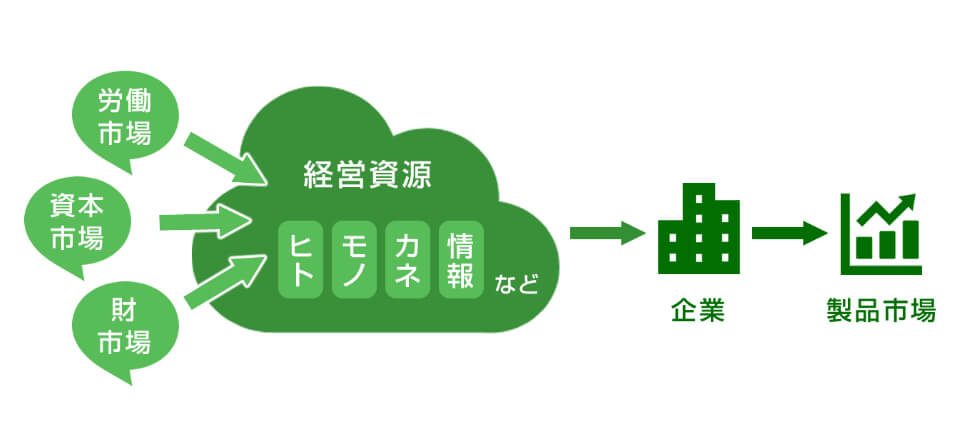

「モノ(コト)」を購入してもらう仕組みについての考え方

です。さまざまな“志”もあると思いますが、基本的には、「利益を得る」ために企業は動いています。そのために、企業活動にとって大切なもの(経営資源)について、戦略を立てて、組織作りをするのです。

たとえば、製造業を考えてみましょう。

いろいろな経営資源を、いろいろな市場から集めて(調達して)きます。それらを使い、企業で製品を生産、付加価値を付けて製品市場で販売、資金を回収する流れです。

以前、この紙面でもご案内をいたしました“SWOT分析”をはじめ、企業経営に関する分析方法や考え方(理論)はたくさんあります。今まで、皆さまがお仕事をされるなかで培われた“感覚”は、もちろん大切です。

そこに、こうした“少し整理する”視点をプラスして、皆さまの目指す経営を考えていただけるよう、ご一緒に学べるコーナーにしていきたいと考えております。

掲載は不定期です。ご意見お待ちしております!

オススメの1冊

成功する人たちの起業術

『はじめの一歩を踏み出そう』

皆さまがお仕事をされるうえで、ぜひ読んでいただきたい。 ― 私たちが出会った本のなかで、そんな一冊をご紹介いたします。

今回は、『はじめの一歩を踏み出そう』(マイケル・E・ガーバー/世界文化社)です。

主人公は、パイの専門店を経営するサラ。サラのお店の経営課題と解決策を中心に話が進みます。

事業が成長するにつれて、仕事量が増える…人が欲しい…。それらを乗り越え、順調♪と思ったのもつかの間、次の問題が…。

ということを、誰もが経験されているのではないでしょうか。

ここから皆さまの事業を成長させていくために、事業とどう向き合い、考えていったら良いのでしょうか。

主人公のお店は「パイの専門店」ですが、話の内容はその業界に特化しているわけではなく、全ての起業家にとって身近に感じていただける内容です。(今年の事務所セミナーでもご紹介予定です。ぜひいらしてください!)

イベント情報

第4回 事務所セミナー&交流会 開催決定!

日時:9月20日(金)18時~ @浦和

セミナーは、ご紹介した一冊(上記「オススメの1冊」)に関する内容を予定しております。

会場は、積水ハウスさまのセミナールームです。

詳細については、お気軽にお問い合わせください。

今年も、皆さまのご参加をお待ちしております!

↓画像をクリックでPDFが開きます↓