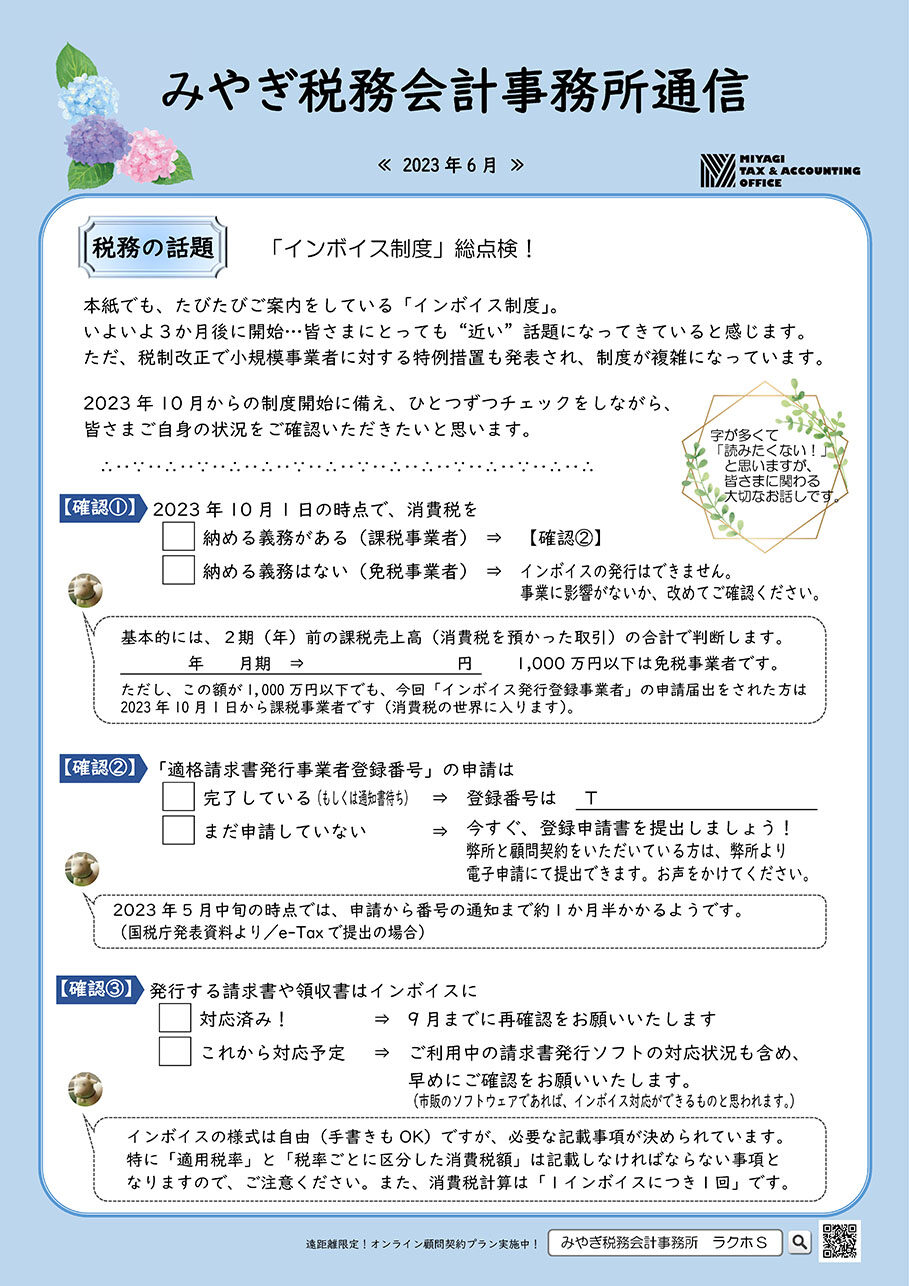

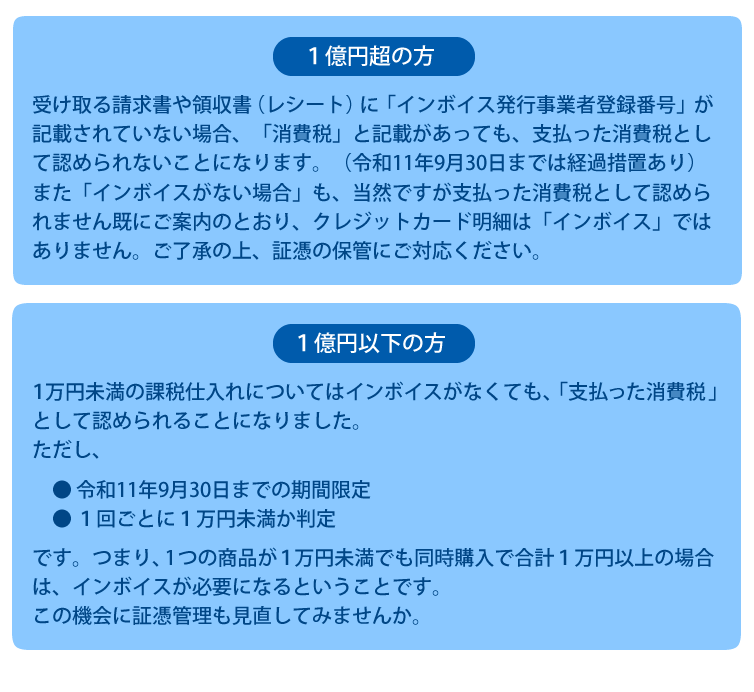

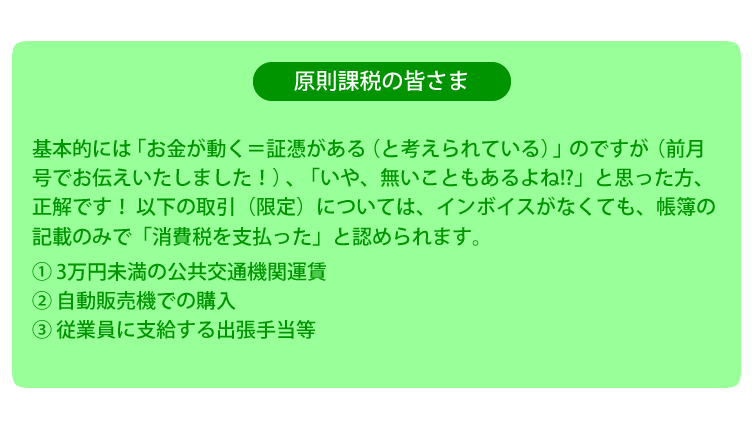

税務の話題

「インボイス制度」総点検!

本通信でも、たびたびご案内をしている「インボイス制度」。いよいよ3か月後に開始…皆さまにとっても“近い”話題になってきていると感じます。

ただ、税制改正で小規模事業者に対する特例措置も発表され、制度が複雑になっています。

2023年10月からの制度開始に備え、ひとつずつチェックをしながら、皆さまご自身の状況をご確認いただきたいと思います。

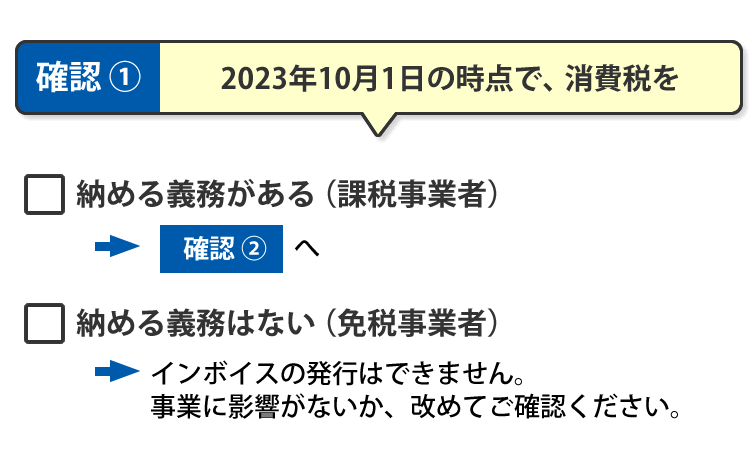

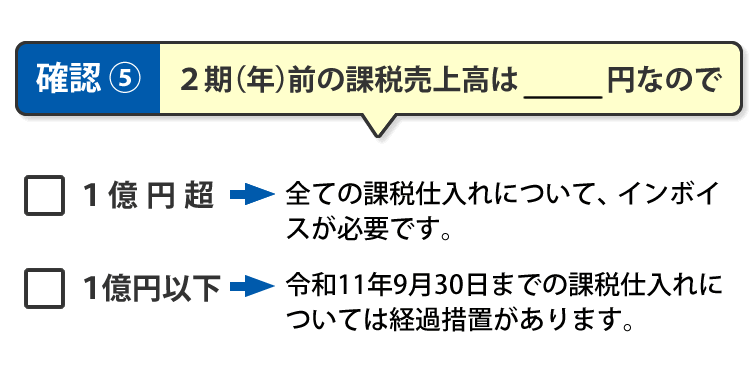

基本的には、2期(年)前の課税売上高(消費税を預かった取引)の合計で判断します。1,000万円以下は免税事業者です。

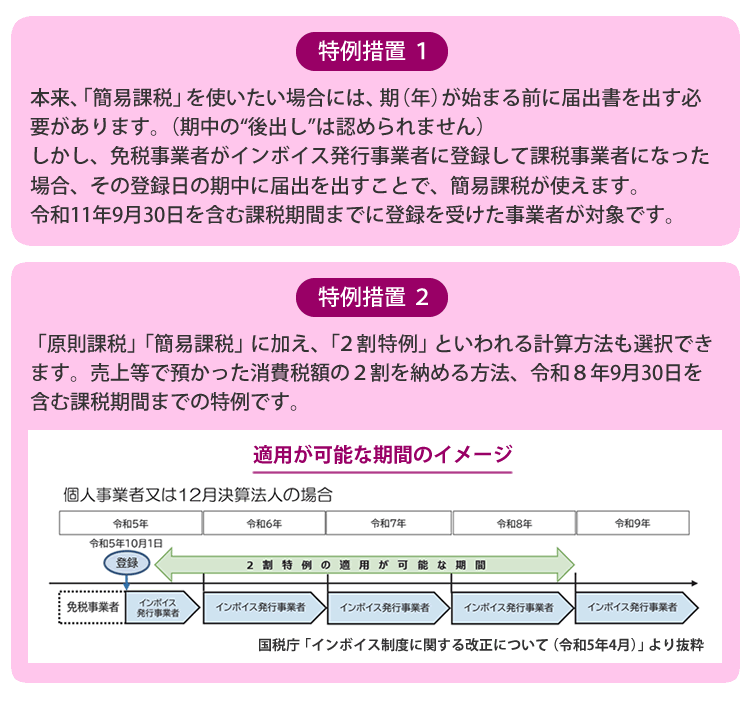

ただし、この額が1,000万円以下でも、今回「インボイス発行登録事業者」の申請届出をされた方は2023年10月1日から課税事業者です(消費税の世界に入ります)。

2023年5月中旬の時点では、申請から番号の通知まで約1か月半かかるようです。

(国税庁発表資料より/e-Taxで提出の場合)

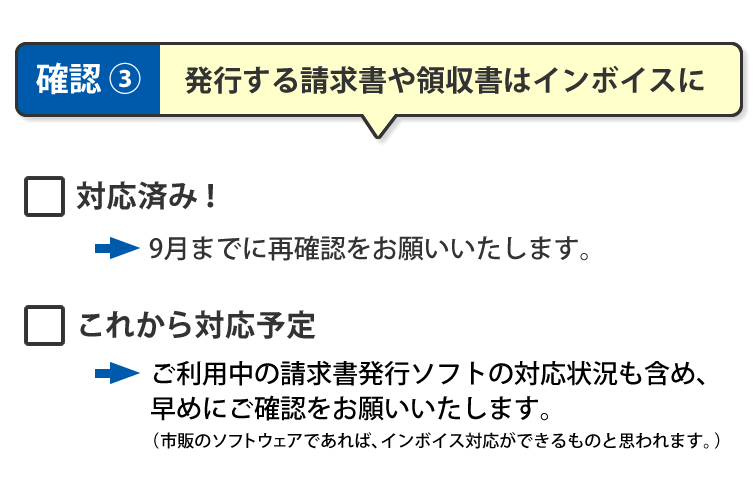

インボイスの様式は自由(手書きもOK)ですが、必要な記載事項が決められています。特に「適用税率」と「税率ごとに区分した消費税額」は記載しなければならない事項となりますので、ご注意ください。また、消費税計算は「1インボイスにつき1回」です。

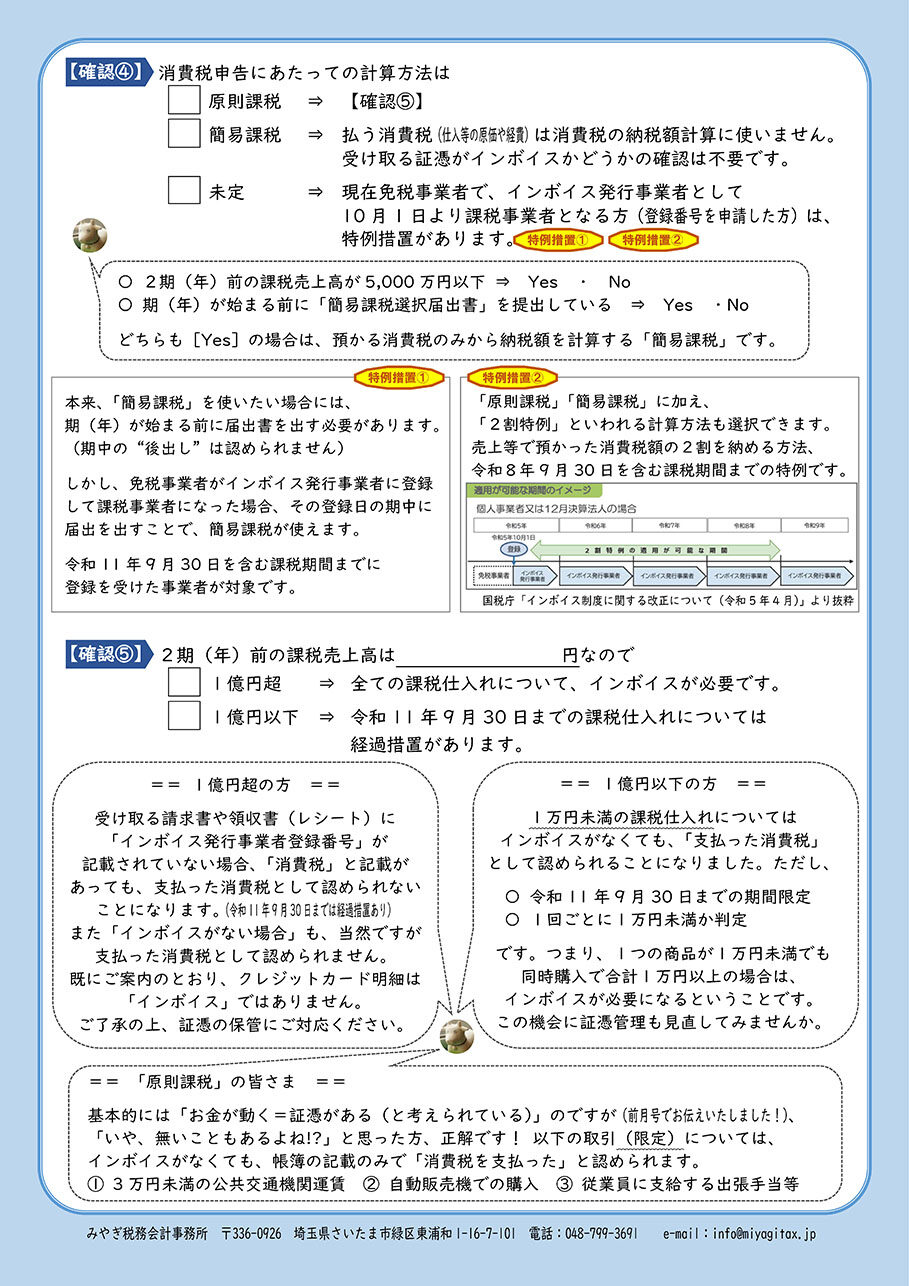

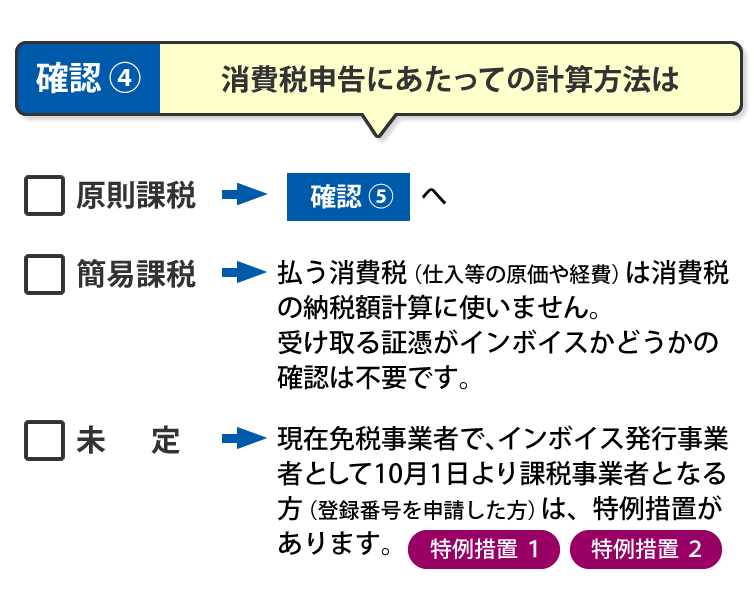

● 2期(年)前の課税売上高が5,000万円以下 ⇒ Yes ・ No

● 期(年)が始まる前に「簡易課税選択届出書」を提出している ⇒ Yes ・No

どちらも[Yes]の場合は、預かる消費税のみから納税額を計算する「簡易課税」です。

↓画像をクリックでPDFが開きます↓