税務の話題

経営の際に意識したい

「発生主義」と「現金主義」について

「主義」という言葉から、とても難しい業界専門の話でしょ…と思われるかもしれませんが、全くそういったことではありません。

法人であれ、個人事業であれ、経営を、ご自身の事業を考える際には必ず意識しておきたい、経理処理の「考え方」のお話しです。

【結論】「発生主義」で考えましょう!

●「発生主義」って何?

売上・原価・費用を”発生した月”で考えることです。

●どうして「発生主義」が必要なの?

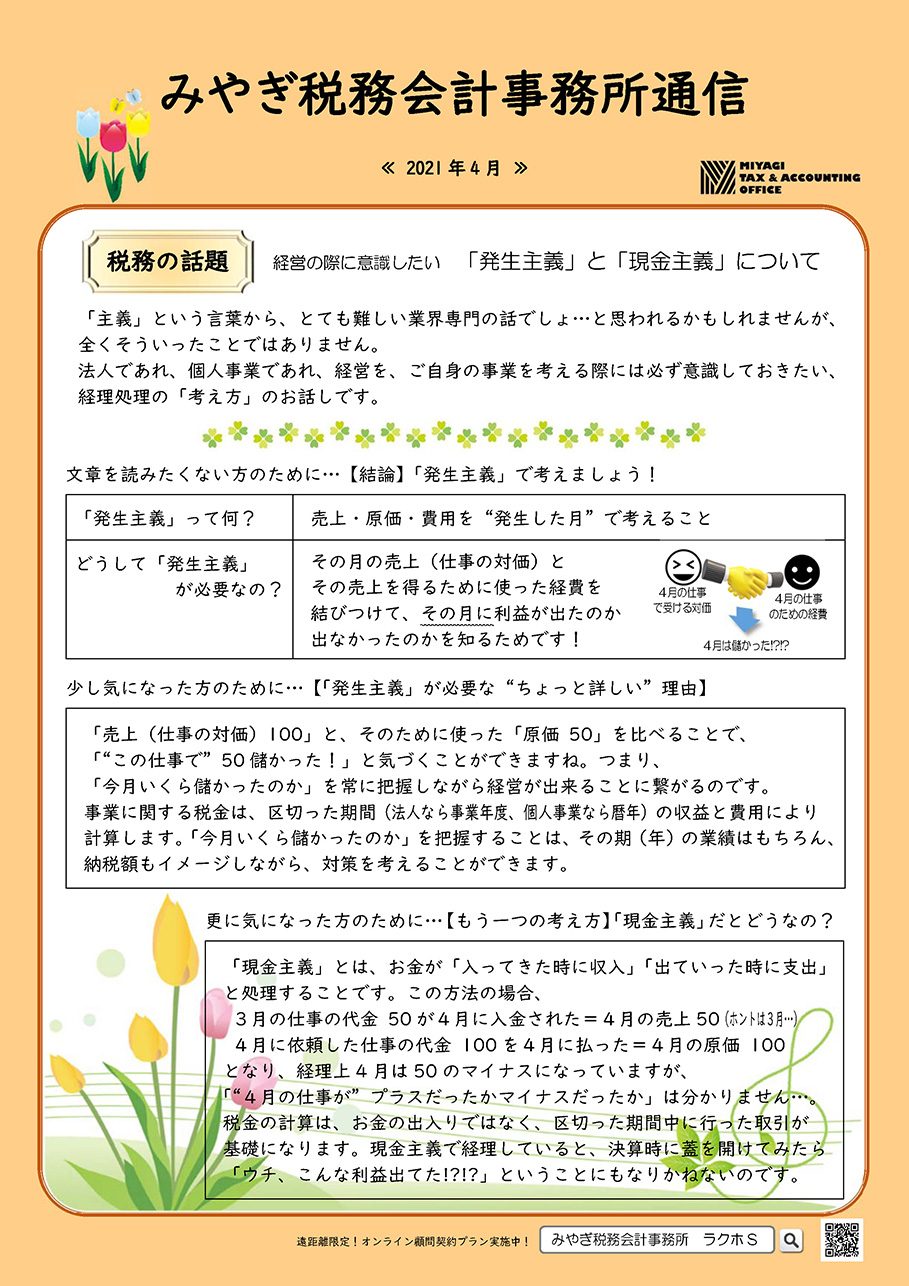

その月の売上(仕事の対価)とその売上を得るために使った経費を結びつけて、その月に利益が出たのか出なかったのかを知るためです!

「発生主義」が必要な“ちょっと詳しい”理由

「売上(仕事の対価)100」と、そのために使った「原価 50」を比べることで、「“この仕事で”50儲かった!」と気づくことができますね。つまり、「今月いくら儲かったのか」を常に把握しながら経営が出来ることに繋がるのです。

事業に関する税金は、区切った期間(法人なら事業年度、個人事業なら暦年)の収益と費用により計算します。「今月いくら儲かったのか」を把握することは、その期(年)の業績はもちろん、納税額もイメージしながら、対策を考えることができます。

【もう一つの考え方】「現金主義」だとどうなの?

「現金主義」とは、お金が「入ってきた時に収入」「出ていった時に支出」と処理することです。この方法の場合、

- 3月の仕事の代金 50が4月に入金された=4月の売上50(ホントは3月…)

- 4月に依頼した仕事の代金 100を4月に払った=4月の原価 100

となり、経理上4月は50のマイナスになっていますが、「“4月の仕事が”プラスだったかマイナスだったか」は分かりません…。

税金の計算は、お金の出入りではなく、区切った期間中に行った取引が基礎になります。現金主義で経理していると、決算時に蓋を開けてみたら「ウチ、こんな利益出てた!?!?」ということにもなりかねないのです。

制度のご紹介

補助金・助成金を活用しましょう!

自社の新しい取り組み ―― 「補助金があるから」がきっかけではなくても、「対象となる可能性があるなら」申請はしたいところです。補助金・助成金の種類により、私たちもお手伝いをさせていただきます。ぜひご相談ください!

補助金や助成金については、事務所通信でもご紹介をしていますが、各省庁より、毎年さまざまな補助金や助成金の公募が行われています。

現在は、それらの情報が公的には集約されておらず、「情報をキャッチできるか」に左右されてしまうのが現状のようです…。前向きな良い情報は、ぜひ皆さまで共有しましょう!

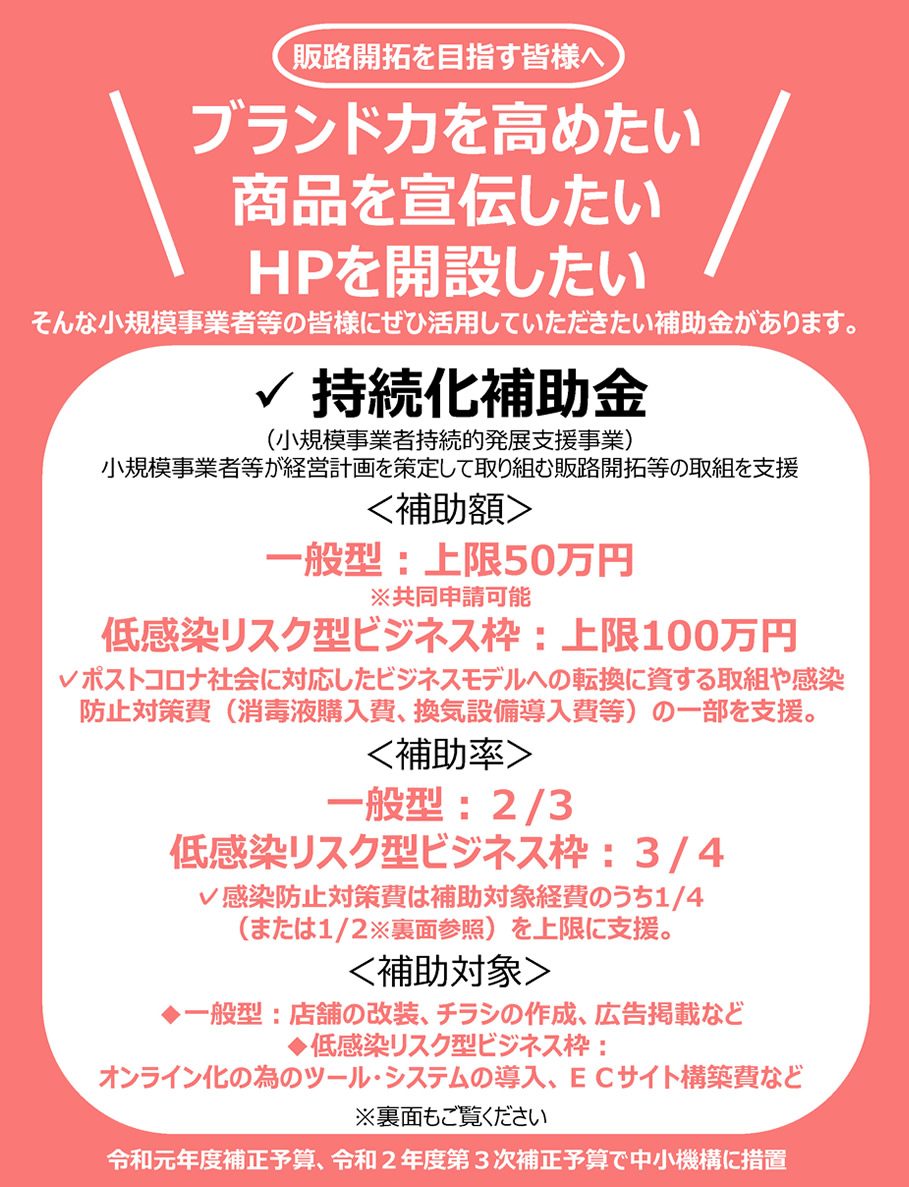

小規模事業者の販路開拓等を支援「持続化補助金」

前年度から引き続き、今年度も随時申請受付!

【締切予定】第5次:令和3年6月4日(第6次:令和3年10月、第7次:令和4年2月)

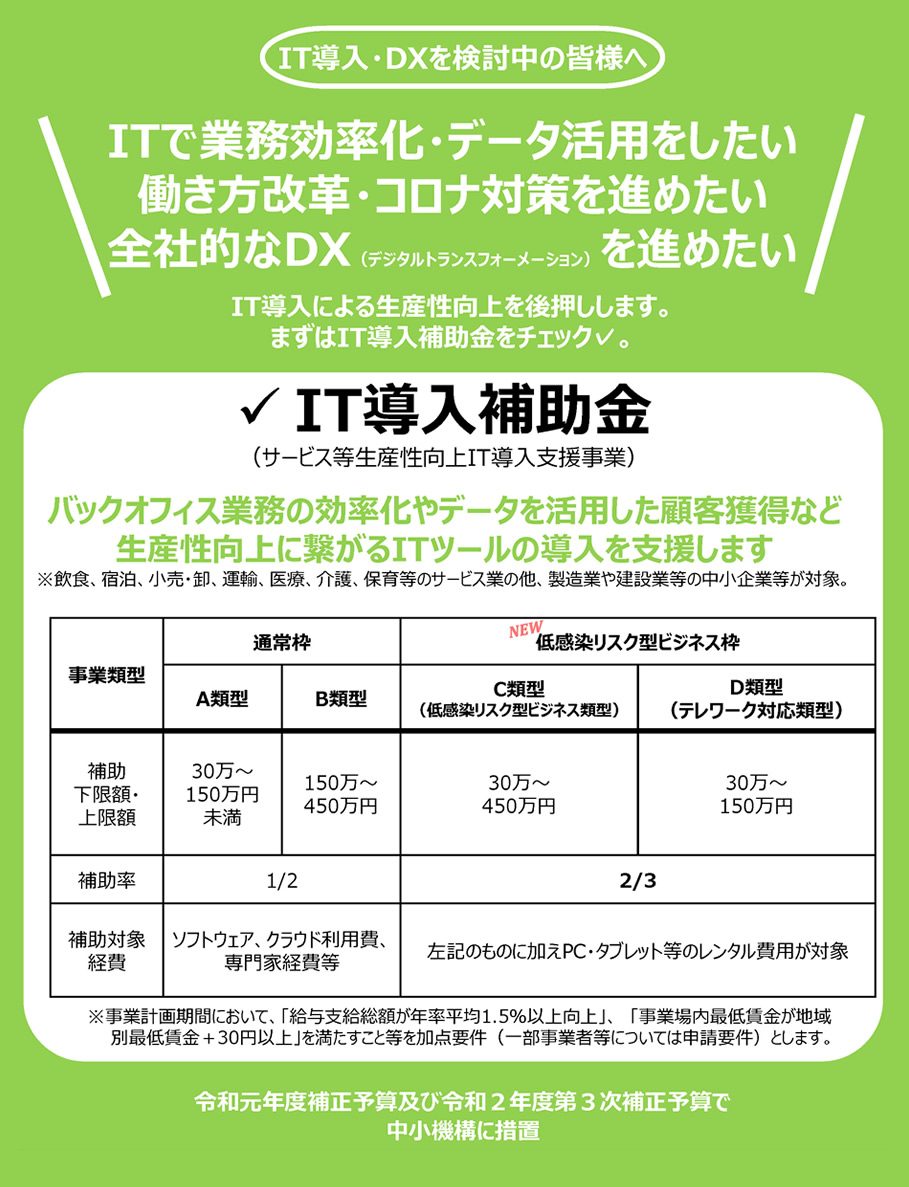

ITツールの導入により中小企業等の生産性向上を図ることが目的「IT導入補助金」

購入を考えるソフトウェア等が、この補助金の対象となる「ITツール」として登録されていることが必要です。

詳細は、購入を希望するITツールの事業者さまへお問い合わせください。

「申請が採択された」その後は――。こんな部分も要注意!!

補助金・助成金は、「かかった経費」に基づき支給されるものですが、この「かかった経費」の証明については、“領収書”だけでは足りないことが多いようです。

「見積書」「発注書」「納品書」「支払時の証憑」…その対象となる取引の全ての行為の書類(記録)が必要になるとお考えください。

いつも何気なく受け取っている領収書や請求書。経理処理上は問題がなくても、補助金・助成金申請上は不備となることも…!?

ぜひ、発注前から意識しましょう!

事務所の近況

一時支援金の事前確認に対応しています

先月より申請が開始された「一時支援金」。

昨年の「持続化給付金」より対象事業者は狭まっており、また「登録確認機関」での事前確認が必要となっています。

私たちは、認定経営革新等支援機関として、この支援金の「登録確認機関」に登録をいたしました。申請をお考えの方は、ご連絡ください。

なお、事前確認の対応は、原則として顧問契約をいただいているお客さまに限ります。また、「登録確認機関」では書類等の確認のみを実施することとされており、支給可否の判断はできかねます。あらかじめご了承ください。

申請期間:5月31日(月)まで!

詳しくはこちらをご覧ください。

▼一時支援金ホームページ

https://ichijishienkin.go.jp/

↓画像をクリックでPDFが開きます↓