税務の話題

令和3年度税制改正より

「電子帳簿保存法」の改正について

毎月発行したり受領したりする請求書、備品購入時や飲食時などの領収書やレシート…。1年分では相当なボリュームになっている方も多いと思います。

それに対応すべく、「電子帳簿保存法」が制定されました。

その名称のとおり、一定要件を満たすことで「電子」で保存することが認められる法律です。

ただ、とても要件が厳しく、適用が難しい事業者さまがほとんどでした。そういった、時代の流れとは反対に「電子での保存」が全く進まない状況を鑑み、この法律は大幅な改正が行われ、令和4年1月1日から施行されることになります。

全ての事業者様に関係する「電子帳簿保存法」

簡単に言うと、「“紙での保存が義務”の国税に関する書類も、約束を守っているなら、紙でなくて電子で保存することでOK」という法律です。

以前は、事前に「私はこの方法で保存します!」と税務署長に届け出ることが必要で、約束が厳しすぎたため、適用できなかった事業者さまも多かったようです。

しかし、今回の改正で、一部は「義務」になりましたので、皆さまに関係することになります。

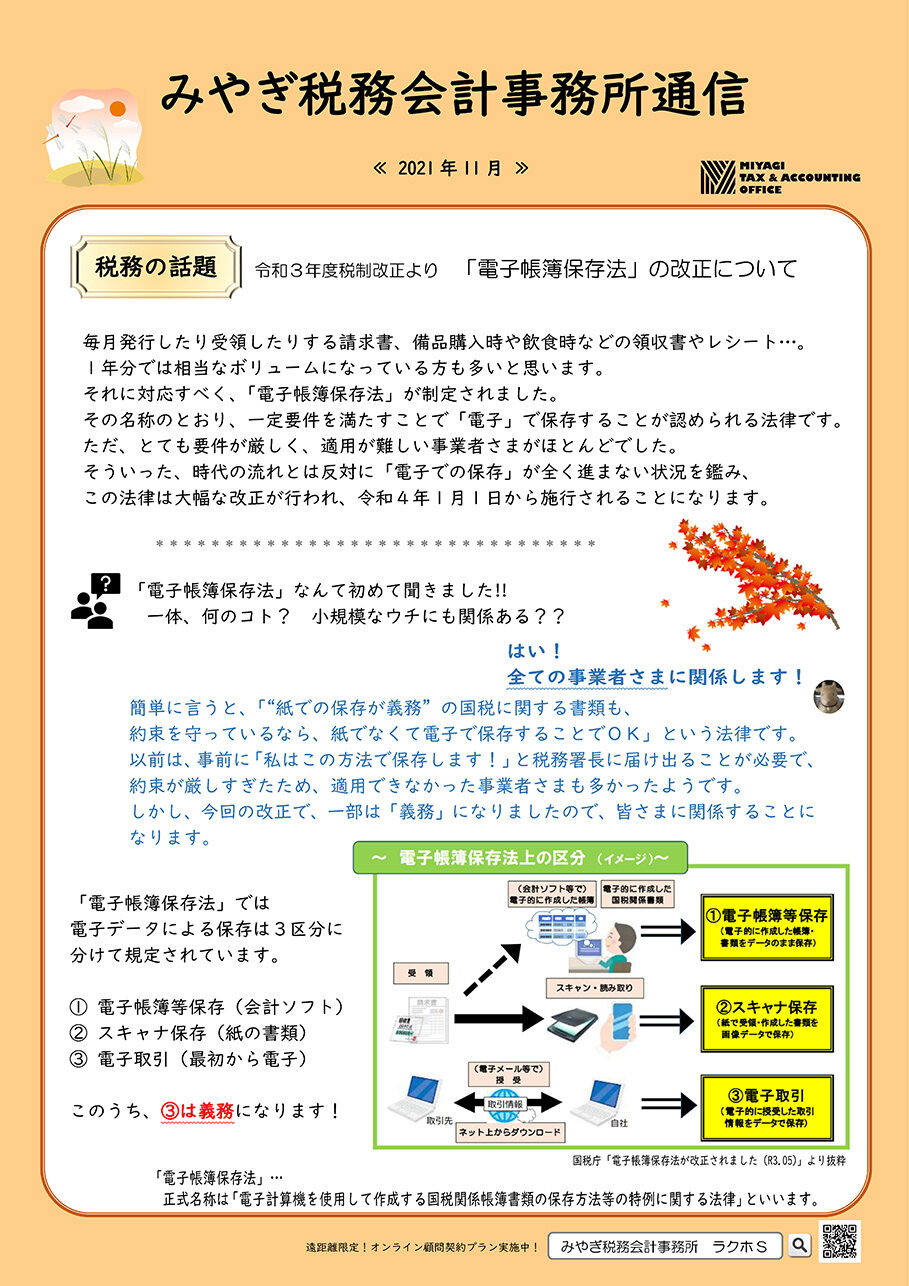

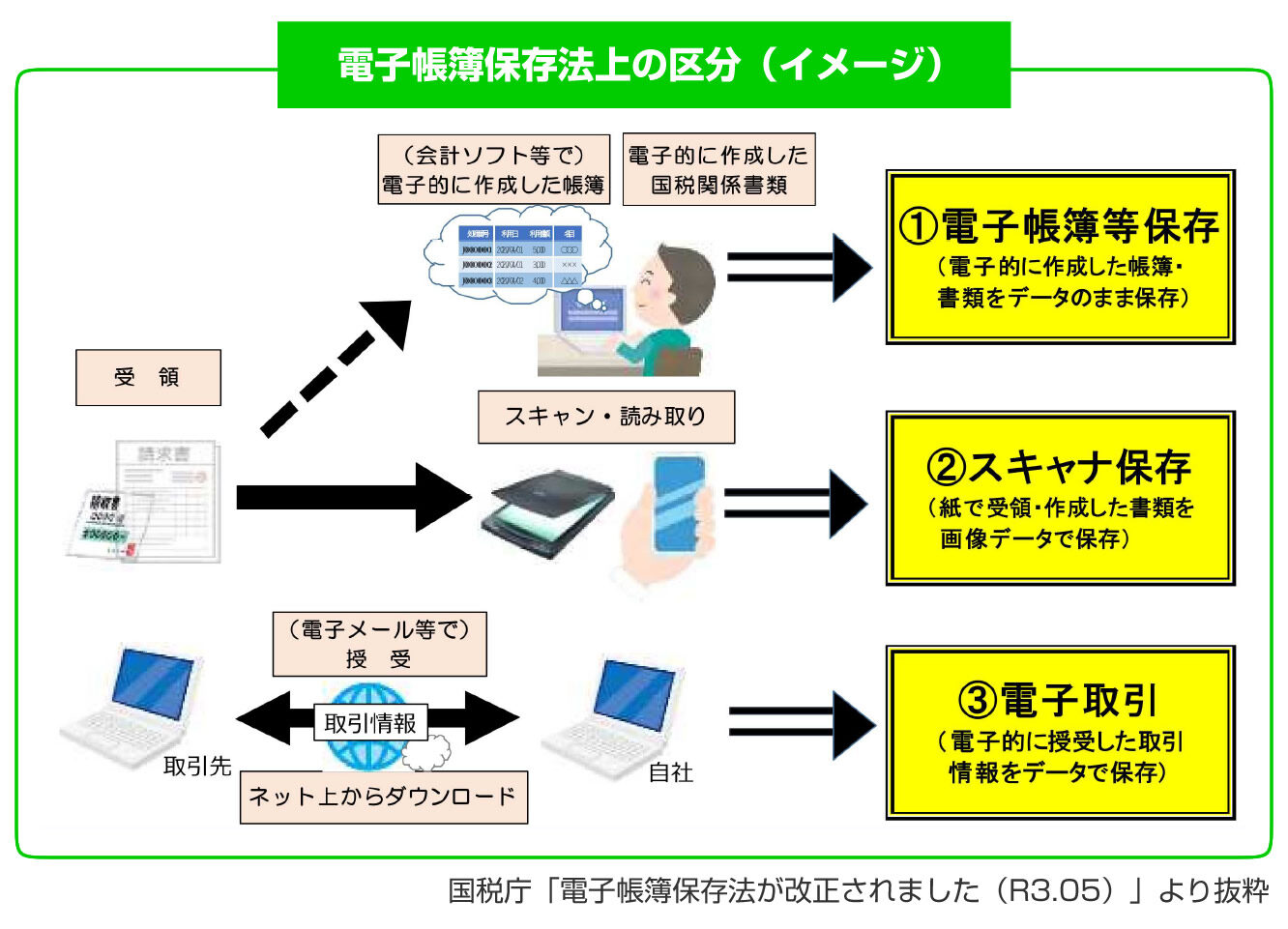

「電子帳簿保存法」では電子データによる保存は3区分に分けて規定されています。

①電子帳簿等保存(会計ソフト)

②スキャナ保存(紙の書類)

③電子取引(最初から電子)

このうち、③は義務になります!

※「電子帳簿保存法」・・・正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といいます。

【義務】となる ③ 電子取引

【義務】なので、例外なく、皆さまに関係します。

「電子取引」がなければ今までと同じで良いよね??とお思いの皆さま。

「電子取引」が無いか、もう一度確認しましょう。

●請求書のPDFファイルが、電子メールで送られてきていませんか。

●取引先の専用サイトから、請求書や明細をダウンロードしていませんか。

●インターネット上のサイトで備品を購入していませんか。(アマゾンなど)

●クレジットカードの利用明細を、インターネットでダウンロードしていませんか。

●FAXはペーパーレスでの受信設定にしていませんか。

全て「電子取引」に該当します!

なお、例えば従業員の方がインターネットサイトで会社の備品を購入し、立て替えて支払い、その領収書を電子で受領した場合、その取引も「会社としての電子取引」に該当します。

「電子取引」がある場合、「いつ」から「どうすれば」良いの??

「いつ」

→ 令和4年1月1日以降の取引から対象です。

「どうすれば」

→ 現在、私たちと顧問契約をいただいている方については、それぞれのご事情にあわせて、ご一緒に検討しましょう。

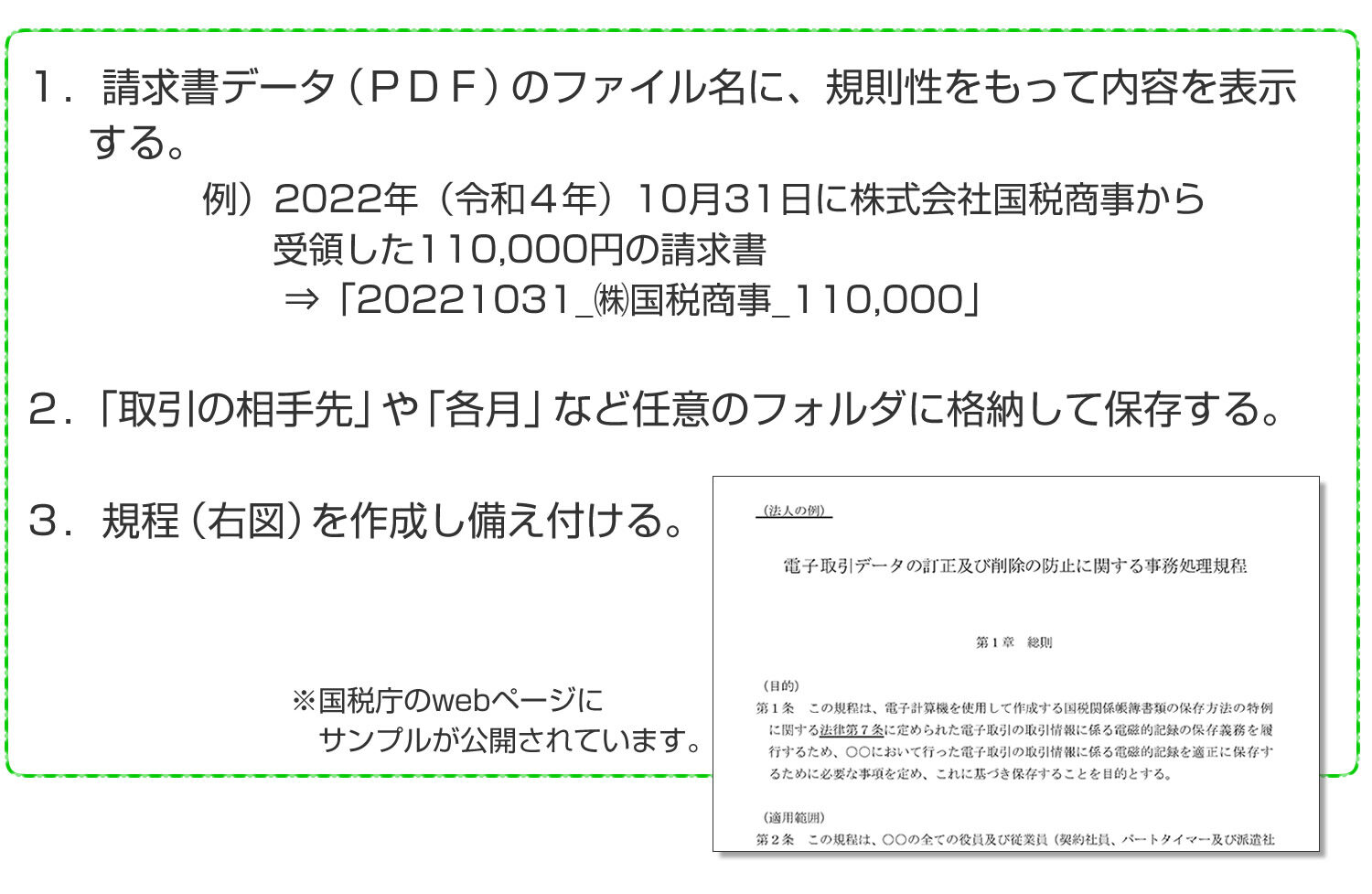

電子取引の保存要件である「真実性の要件」と「可視性の要件」を満たすために、専用ソフトを使用しない場合、一般的には以下の方法が考えられます。

(国税庁「電子帳簿保存法一問一答【電子取引関係】」(令和3年7月)問12、問24より抜粋)

今後、会計ソフトとの連携等、各社より機能が発表されると思われます。皆さまにとってメリットのある方法をご一緒に考えていきたいと思います。

↓画像をクリックでPDFが開きます↓