税務の話題

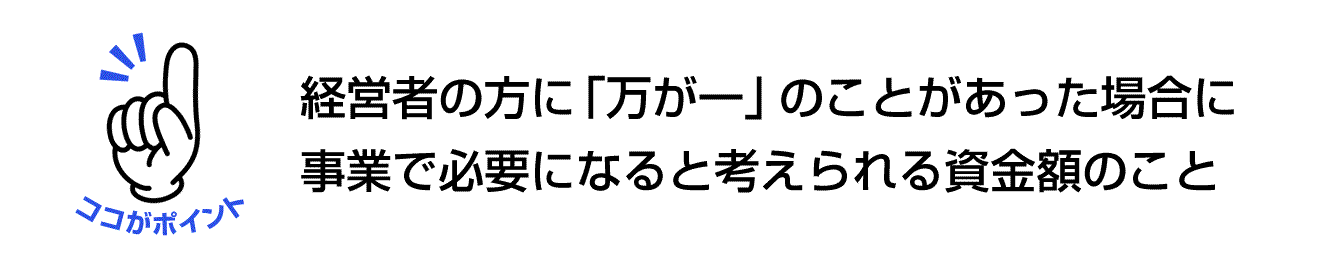

万が一のリスクについて検討を!「標準保障額」のこと

「標準保障額」…あまり聞きなじみのない言葉かもしれません。

何は無くても毎日の仕事が大事!それだけで手一杯!先のことは分からない!……と、経営者皆さまの多くが思い、考え、悩むところだと思います。

私たちは、皆さまの事業の“過去”をまとめるのが仕事と思われていますが、“将来”の「皆さまの事業と生活を守る」こともご一緒に考えたいと思っています。

今月は、本当は「万が一」でも出会いたくないリスクのための「備え」のお話しです。

【標準保障額】とは!?

今まで通りの売上が上げられない!銀行の融資が受けられない!従業員が辞めてしまう!家族の生活はどうする!?という「リスク額」ともいえます。

【標準保障額】の考え方

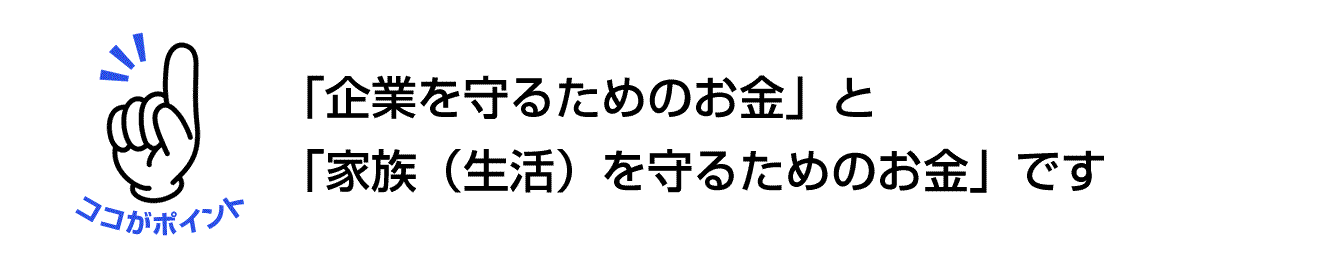

「企業を守るためのお金」とは!?

この機会に、ぜひ上記①~③をひとつずつ確認してみましょう。

保険会社さまより提供されている試算シートのご利用もおすすめします。

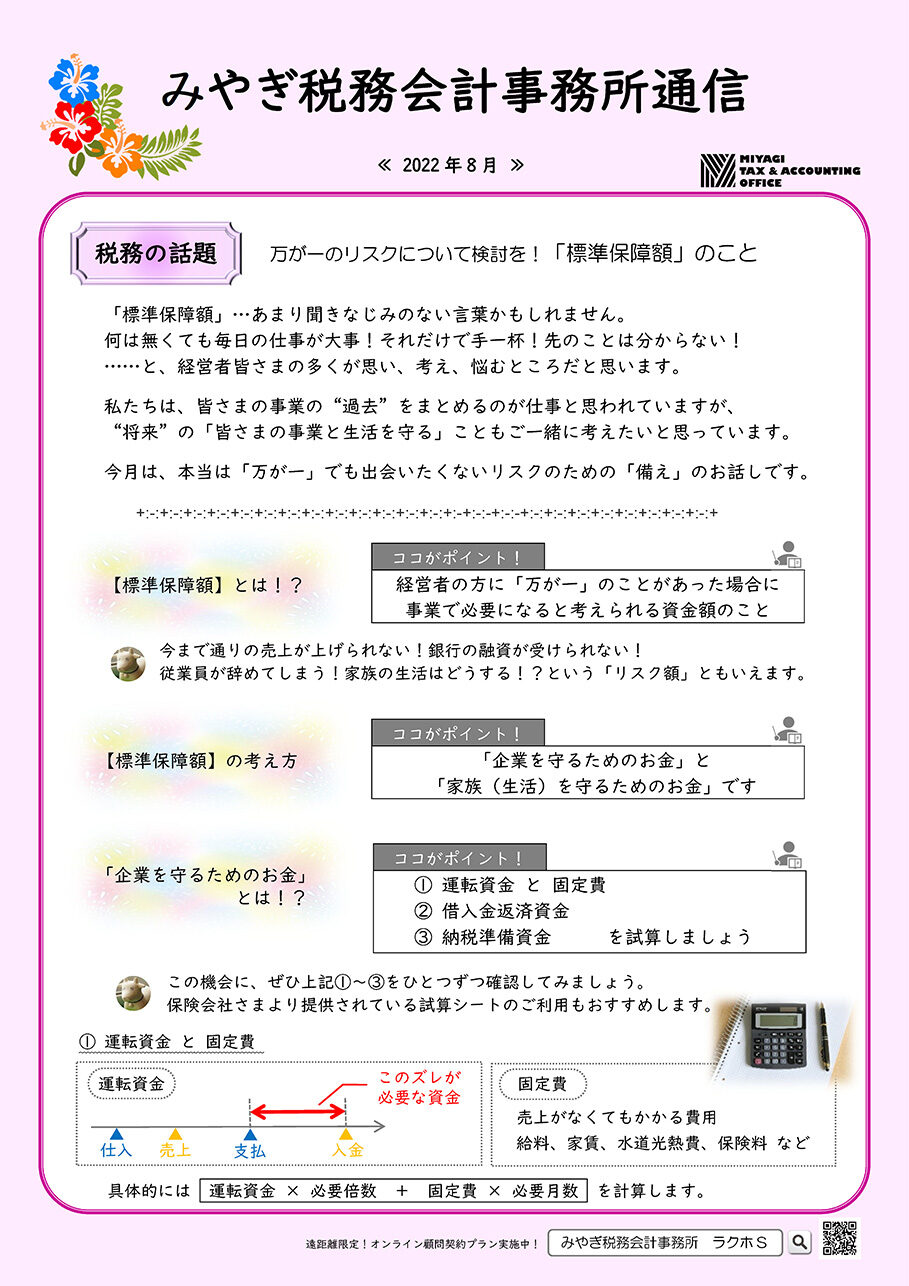

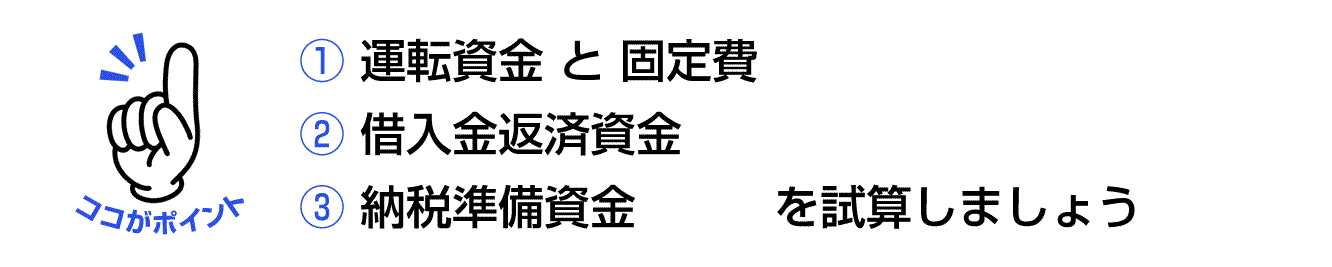

① 運転資金 と 固定費

具体的には「運転資金 × 必要倍数 + 固定費 × 必要月数」を計算します。

② 借入金返済資金

融資を受ける際、借入名義は法人でも、代表者が個人保証をしていることが多いはずです。法人が返済できなくなった場合には個人で返済する必要があり、亡くなった場合は、遺族がその負債を引き継ぐことになるのです。

「借入金残高 × 必要返済割合(%)」の資金を準備しておくことは、ご家族のためにも重要です。

③ 納税準備資金

その保険金は収益(会社にとってプラス)となり課税対象です。

(運転資金や②は会社にとって費用にはならないため、法人税等の課税が考えられます。)

税率など細かい部分の検討事項もありますが、それらを省いた最も簡単な計算は「( ①+② )× 0.5」とされています。(実効税率 33.58%の場合)

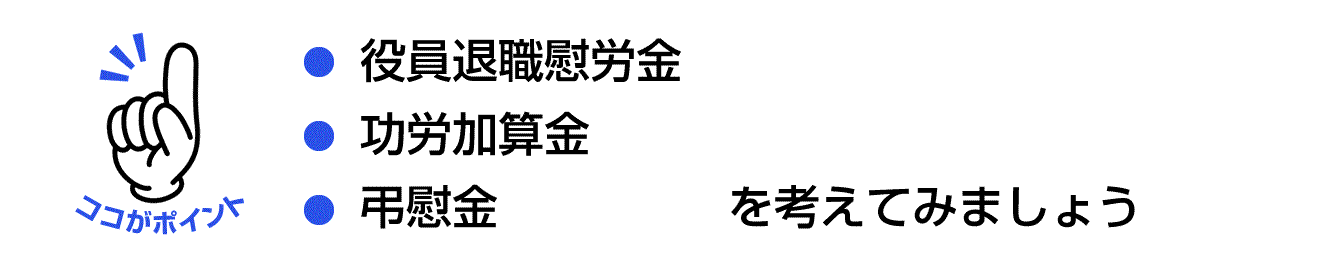

「家族を守るためのお金」とは!?

会社として費用にできる役員の退職金額であり、ご本人やご家族の生活費のモトとなる額。

「退職」は、おそらく誰もがいずれは向き合う現実…。今から、少し考えておきたい部分です。

一般的に、役員退職金は「報酬月額 × 在任年数 × 功績倍率」といわれます。

支給の根拠となる「役員退職慰労金規定」の制定も必要となりますので、ご注意ください。

【標準保障額】を備える

↓画像をクリックでPDFが開きます↓