税務の話題

2023(令和5)年10月1日開始!

消費税「インボイス制度(適格請求書等保存方式)」について

事務所通信第40号でもご案内をいたしました「インボイス制度」。

昨年10月からは「適格請求書発行事業者」の登録も始まっています。

今月は、「インボイス制度」のおさらいと、法人の方にも個人事業の方にも事業者の皆さまに関わる内容をお届けいたします。必ずご確認ください!

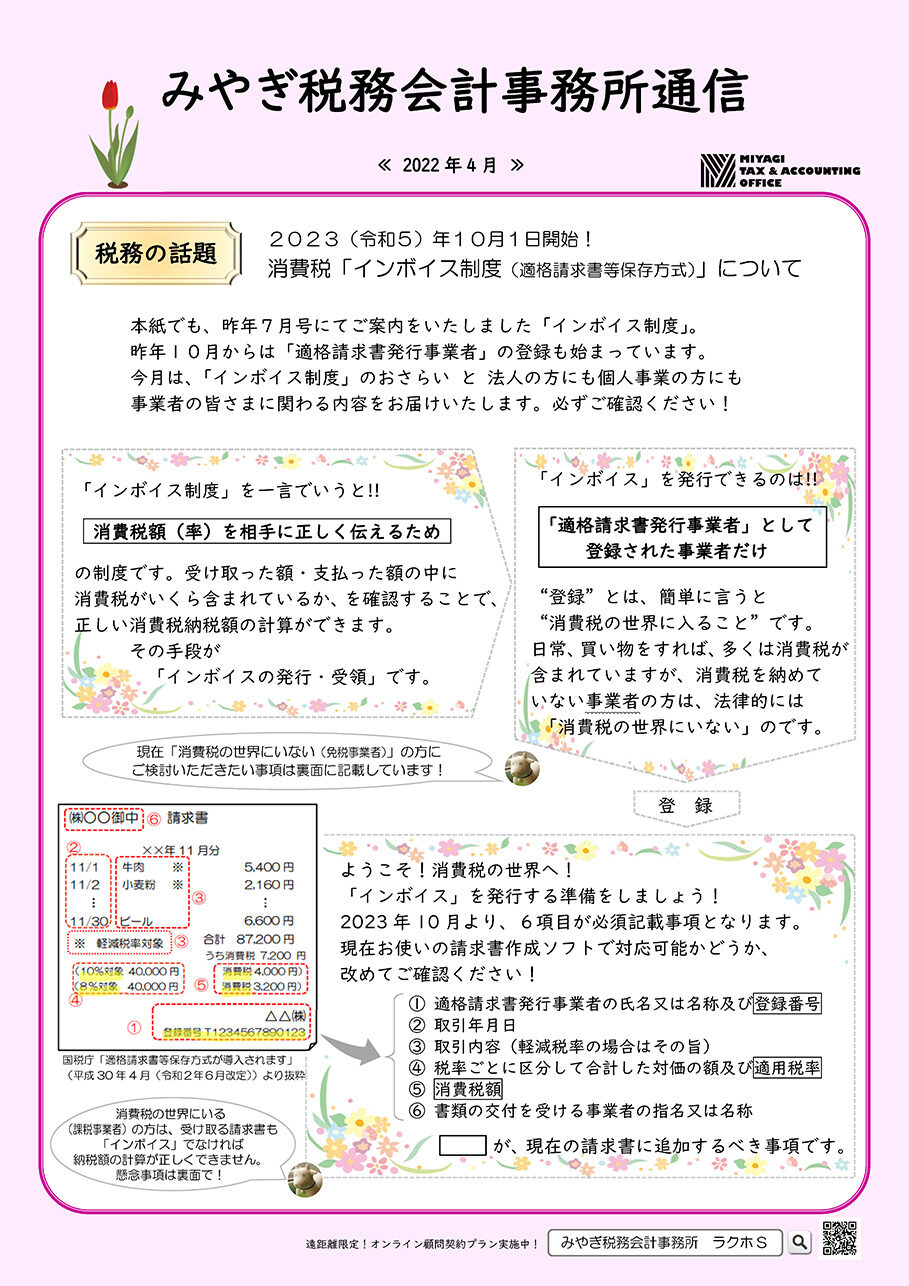

「インボイス制度」を一言でいうと!!

消費税額(率)を相手に正しく伝えるため

の制度です。受け取った額・支払った額の中に消費税がいくら含まれているか、を確認することで、正しい消費税納税額の計算ができます。

その手段が「インボイスの発行・受領」です。

「インボイス」を発行できるのは!!

「適格請求書発行事業者」として登録された事業者だけ

“登録”とは、簡単に言うと“消費税の世界に入ること”です。

日常、買い物をすれば、多くは消費税が含まれていますが、消費税を納めていない事業者の方は、法律的には「消費税の世界にいない」のです。

[登録後]ようこそ!消費税の世界へ!「インボイス」を発行する準備をしましょう!

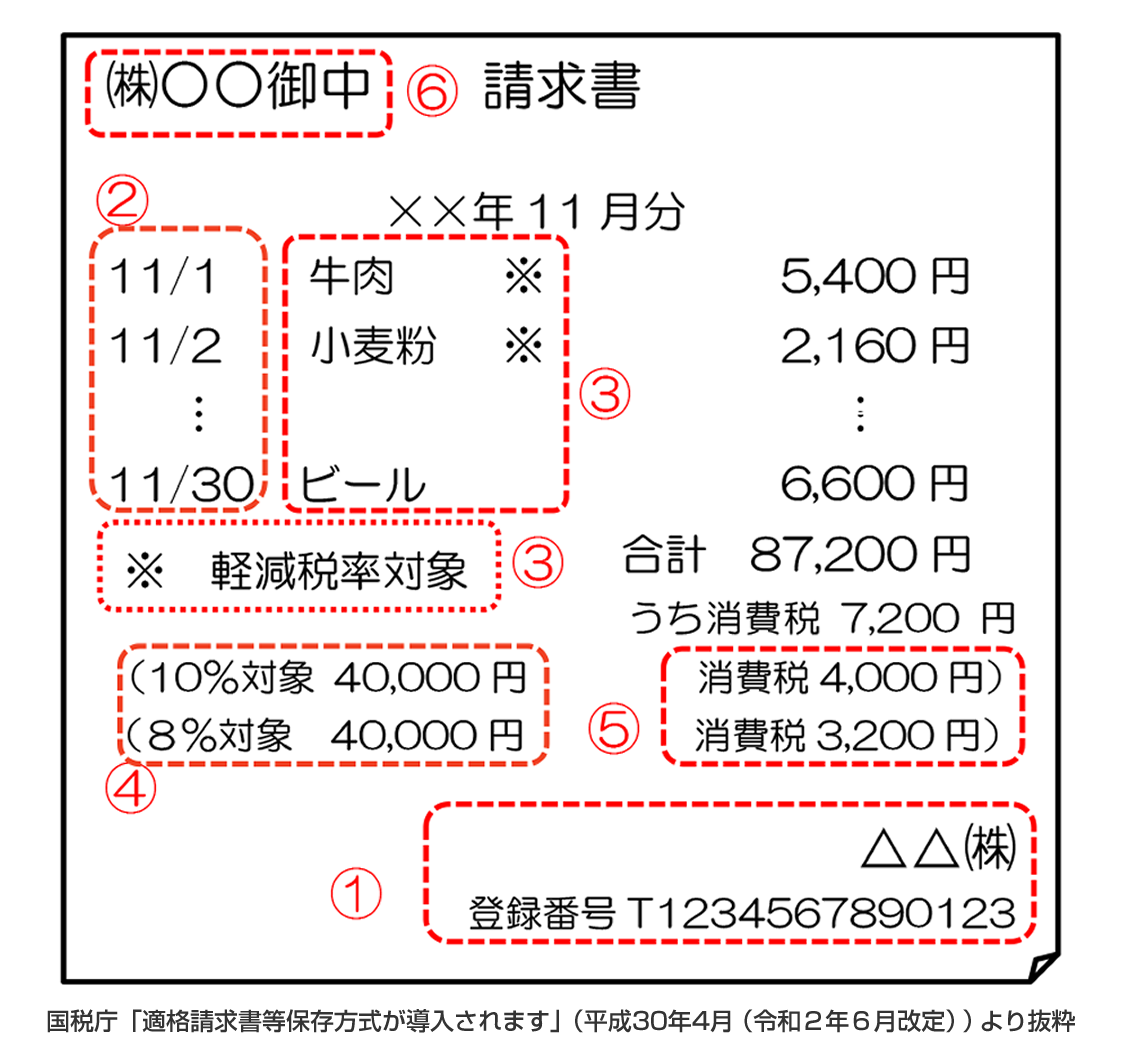

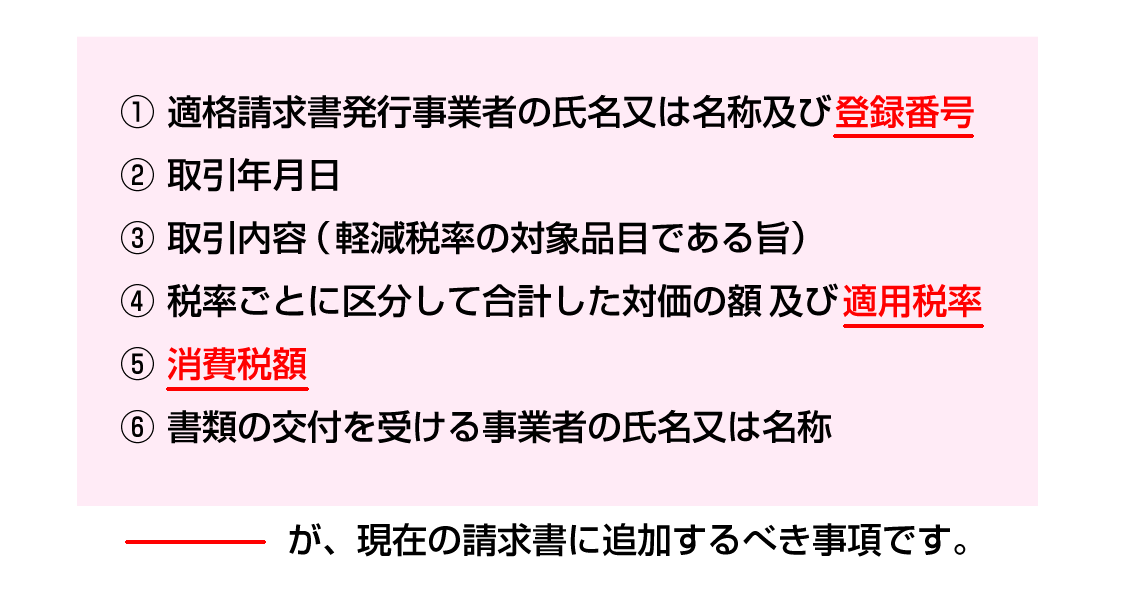

2023年10月より、6項目が必須記載事項となります。現在お使いの請求書作成ソフトで対応可能かどうか、改めてご確認ください!

なお、消費税の世界にいる方(課税事業者)は、受け取る請求書も「インボイス」でなければ納税額の計算が正しくできません。

課税事業者の皆さまへ

今後、考えなければならないことは「免税事業者」であるお取引先さまとのお付き合いです。

前項のとおり、請求額(支払額)に【〇%の消費税がいくら入っているか】は「インボイス」の記載内容で判断します。「インボイス」を発行できない免税事業者へのお支払いは「消費税が入っていない」と考えることになるのです。

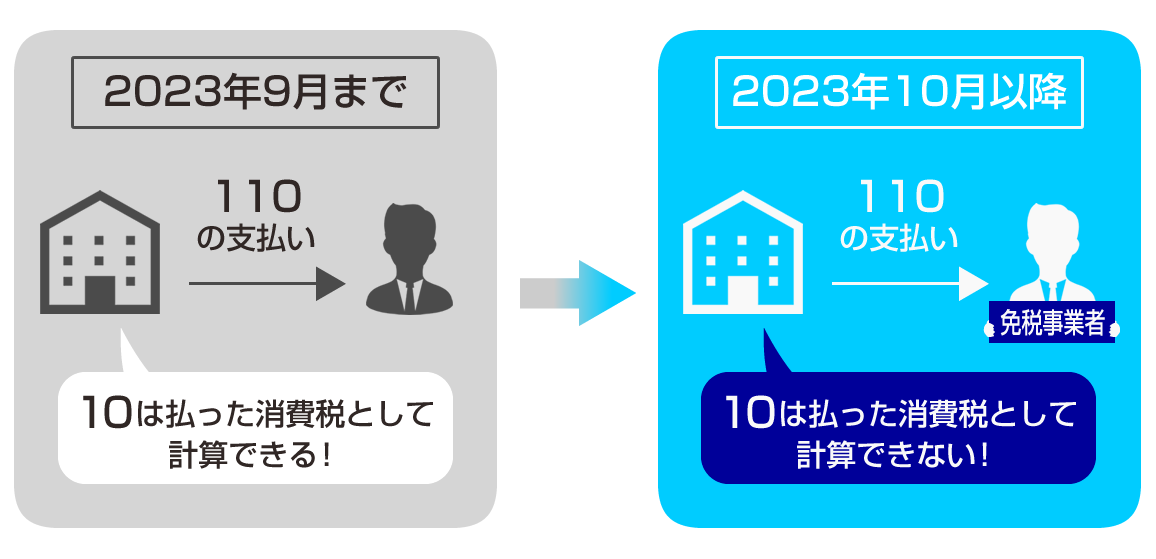

下図のとおり、経過措置はありますが、消費税の計算に関わるため、受け取るご請求書が「インボイス」であるかの確認が必要です。

免税事業者の皆さまへ

まず検討すべきことは、消費税の世界に“入る?” or “入らない?”です。

その際は、「お客さま(売上先)からインボイスを求められるか」を考えてみましょう。

主として「事業者でない一般消費者へ」「生活に関するモノやサービス」を提供している場合

お客さまはインボイスが必要とならない場合が多いと思われます。

この場合、敢えて「インボイスを発行する事業者」として手を挙げる必要はなく、現状のままで良いと考えます。

課税事業者とのお取引がメインの場合

お客さまから「課税事業者となって欲しい」「インボイスでないと困る」「インボイスを発行できないなら取引を考える」とお話しがあることも考えられます。

下図の場合、消費税相当の差額5は、現状は手元に残りますが、消費税の世界に入ると、5を納税することになるのです。

メリットとデメリットを、開始前にきちんと検討しましょう。

↓画像をクリックでPDFが開きます↓