税務の話題

配偶者の年収による「課税」と「所得控除」のまとめ

「年収がいくらまでなら扶養?」といったご質問を、よくお受けします。

以前より巷で耳にする「103万円の壁」ですが、実はその他にも「壁」があることは、近頃、多くの方に知られており、気にされる方が増えているようです。

そこで、今月は「もうすぐ2021年も終わり…!?」にあわせて、配偶者の方の課税やご自身の所得控除について、まとめてご案内いたします。

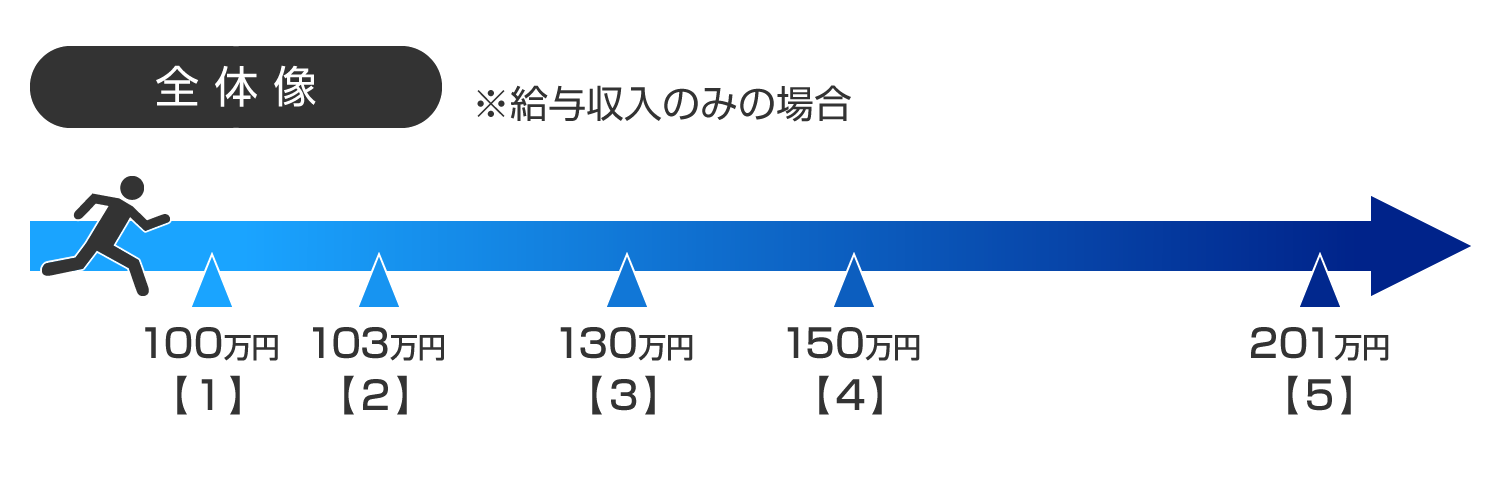

「壁」の前で止まるか越えるか、は“考え方次第”…!

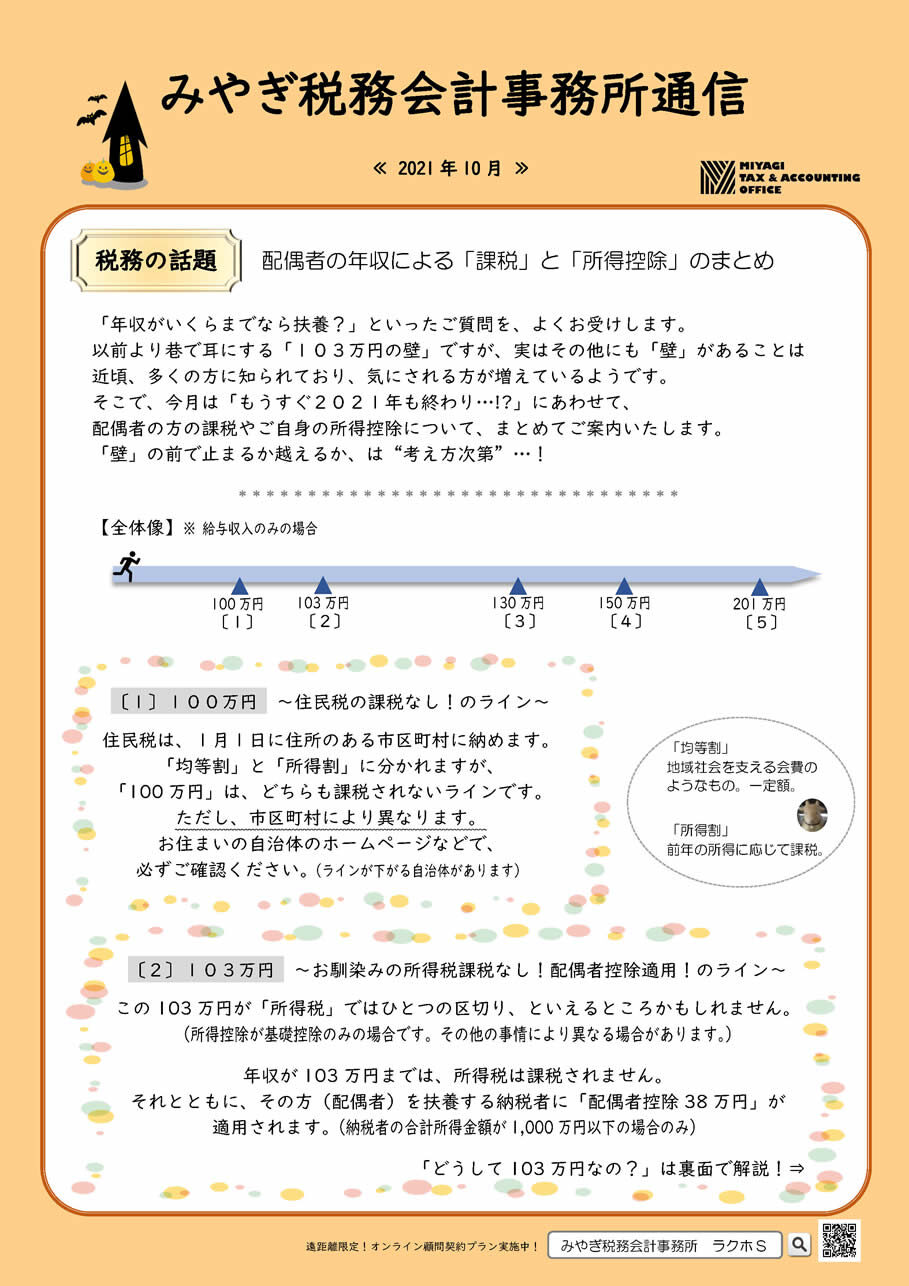

【1】100万円 ~住民税の課税なし!のライン~

住民税は、1月1日に住所のある市区町村に納めます。

「均等割」と「所得割」に分かれますが、「100万円」は、どちらも課税されないラインです。

ただし、市区町村により異なります。お住まいの自治体のホームページなどで、必ずご確認ください。

(ラインが下がる自治体があります)

※均等割・・・地域社会を支える会費のようなもの。一定額。

※所得割・・・前年の所得に応じて課税。

【2】103万円 ~お馴染みの所得税課税なし!配偶者控除適用!のライン~

この103万円が「所得税」ではひとつの区切り、といえるところかもしれません。

(所得控除が基礎控除のみの場合です。その他の事情により異なる場合があります。)

年収が103万円までは、所得税は課税されません。それとともに、その方(配偶者)を扶養する納税者に「配偶者控除38万円」が適用されます。

(納税者の合計所得金額が1,000万円以下の場合のみ)

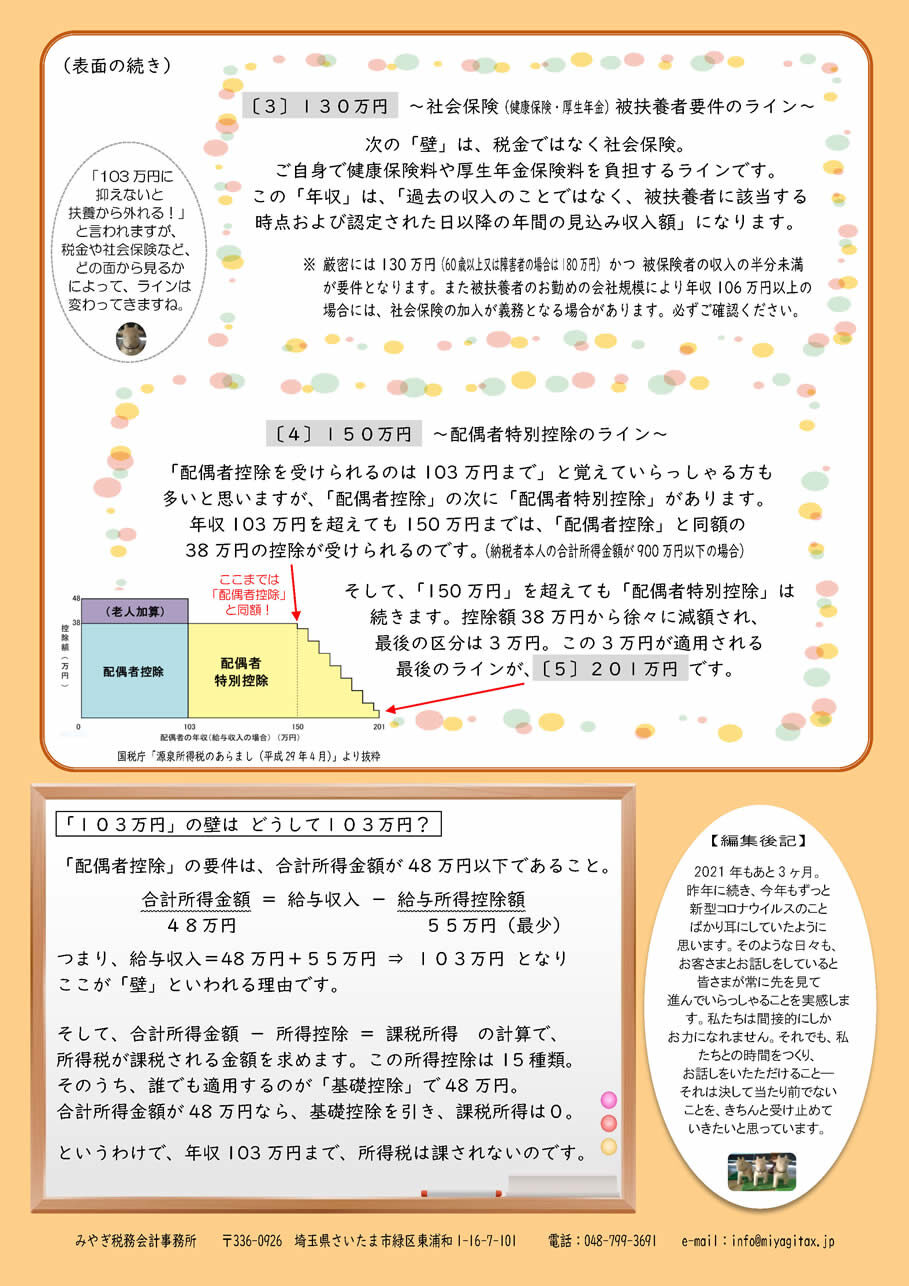

【3】130万円 ~社会保険(健康保険・厚生年金)被扶養者要件のライン~

次の「壁」は、税金ではなく社会保険。ご自身で健康保険料や厚生年金保険料を負担するラインです。

この「年収」は、「過去の収入のことではなく、被扶養者に該当する時点および認定された日以降の年間の見込み収入額」になります。

※厳密には130万円(60歳以上又は障害者の場合は180万円) かつ 被保険者の収入の半分未満が要件となります。

※被扶養者のお勤めの会社規模により年収106万円以上の場合には、社会保険の加入が義務となる場合があります。必ずご確認ください。

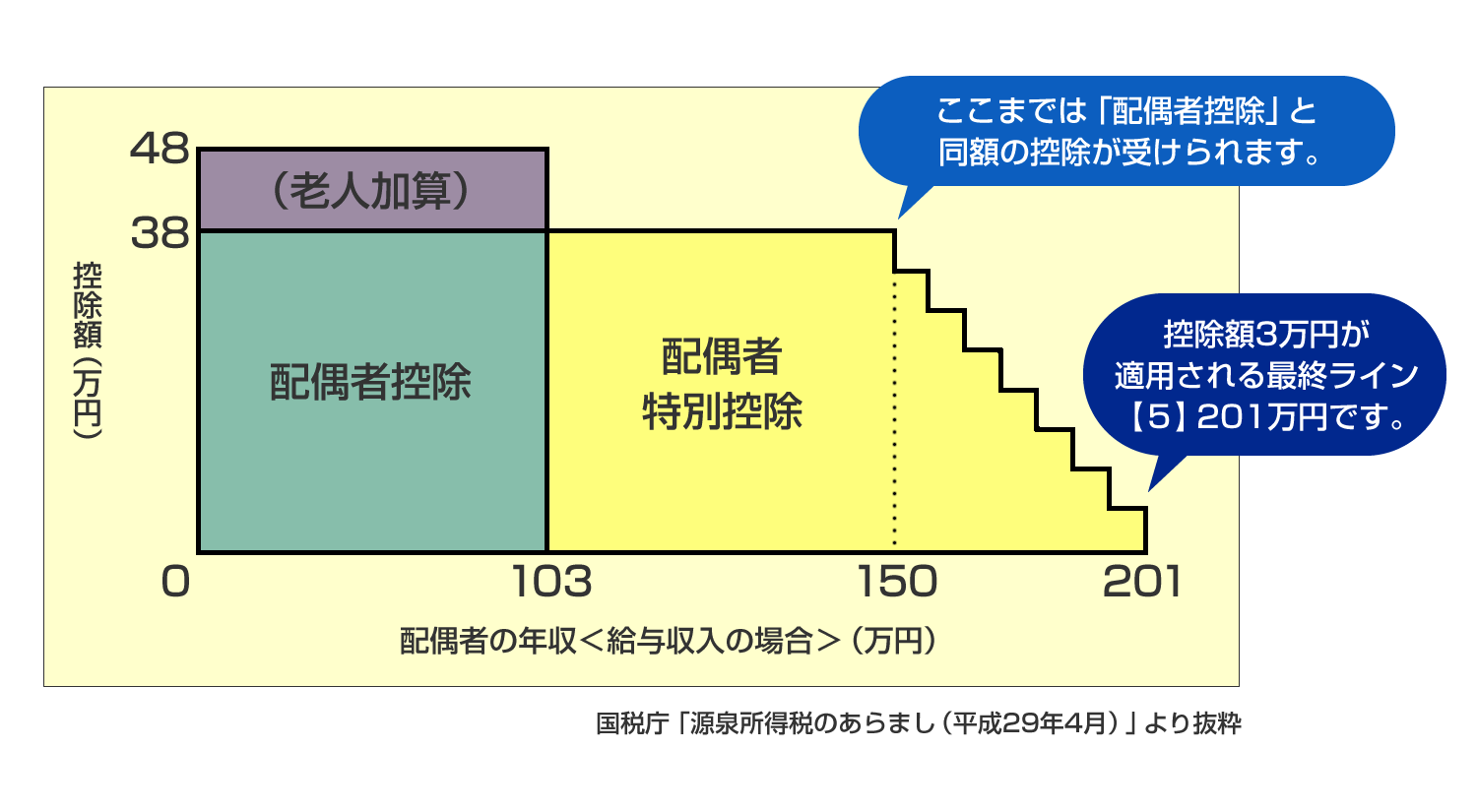

【4】150万円 ~配偶者特別控除のライン~

「配偶者控除を受けられるのは103万円まで」と覚えていらっしゃる方も多いと思いますが、「配偶者控除」の次に「配偶者特別控除」があります。

年収103万円を超えても150万円までは、「配偶者控除」と同額の38万円の控除が受けられるのです。(納税者本人の合計所得金額が900万円以下の場合)

そして、「150万円」を超えても「配偶者特別控除」は続きます。控除額38万円から徐々に減額され、最後の区分は3万円。この3万円が適用される最後のラインが、【5】201万円です。

「103万円に抑えないと扶養から外れる!」と言われますが、税金や社会保険など、どの面から見るかによって、ラインは変わってきますね。

「103万円」の壁は どうして103万円?

「配偶者控除」の要件は、合計所得金額が48万円以下であること。

つまり、給与収入=48万円+55万円 ⇒ 103万円 となりここが「壁」といわれる理由です。

そして、合計所得金額 - 所得控除 = 課税所得 の計算で、所得税が課税される金額を求めます。この所得控除は15種類。そのうち、誰でも適用するのが「基礎控除」で48万円。

合計所得金額が48万円なら、基礎控除を引き、課税所得は0。

というわけで、年収103万円まで、所得税は課されないのです。

編集後記

2021年もあと3ヶ月。

昨年に続き、今年もずっと新型コロナウイルスのことばかり耳にしていたように思います。

そのような日々も、お客さまとお話しをしていると皆さまが常に先を見て進んでいらっしゃることを実感します。

私たちは間接的にしかお力になれません。それでも、私たちとの時間をつくり、お話しをいたただけること―

それは決して当たり前でないことを、きちんと受け止めていきたいと思っています。

↓画像をクリックでPDFが開きます↓