税務の話題

業績を正しく管理したい方必見!「変動費」と「固定費」について

事務所通信第37号でご案内をした「発生主義」と「現金主義」。

意識していただいていますか!?“その月”の利益を把握できているでしょうか?

今月は、業績管理に役立つ考え方の第二弾です。

事業を行う以上不可欠な“経費(費用)”について考えてみます。

経費を2つのグループに分けてみましょう!

変動費

売上を上げるために直接かかった費用(売上に応じて“変動”する)。

商品仕入高・材料費・外注費をはじめ売上がなければ無かった経費。

固定費

売上が無くてもかかる費用(毎月ほぼ一定(“固定”)している)。

役員報酬・給与・家賃・接待飲食・携帯電話代など、常に支出があるようなもの。

なぜ分けるの…?「変動費」面・「固定費」面、それぞれからの理由!

変動費

利益を予想する!かけすぎた原価を意識できる!

限界利益(粗利)は「売上-売上原価」で計算しますよね。

この”売上原価”に入れるのが“変動費”です。

つまり、この変動費を管理することで、自社の

- 売上を上げるために直接かかる費用はどのくらい?(原価率)

- 今月の売上で、どのくらい利益が出た?(限界利益率)

を、皆さまの“経験に基づくイメージ”だけでなく“見える数字で”把握できます。

固定費

稼ぐべき利益が見える!経費削減を検討する!

“変動費”を把握することで、「限界利益(粗利)」がみえてきました。

次に意識したい利益は、営業利益。営業をしたことで得た利益のことで「限界利益 - 販売費及び一般管理費」で計算しますが、この”販売費及び一般管理費”が“固定費”です。

常に払わなければならない費用…正直、負担ですよね…(涙)。ですが、この部分を日頃から把握することで、

- どれだけ売上をあげれば利益が出る?(損益分岐点)

- 削れる経費が潜んでいないか

を確認・意識することができますよ!

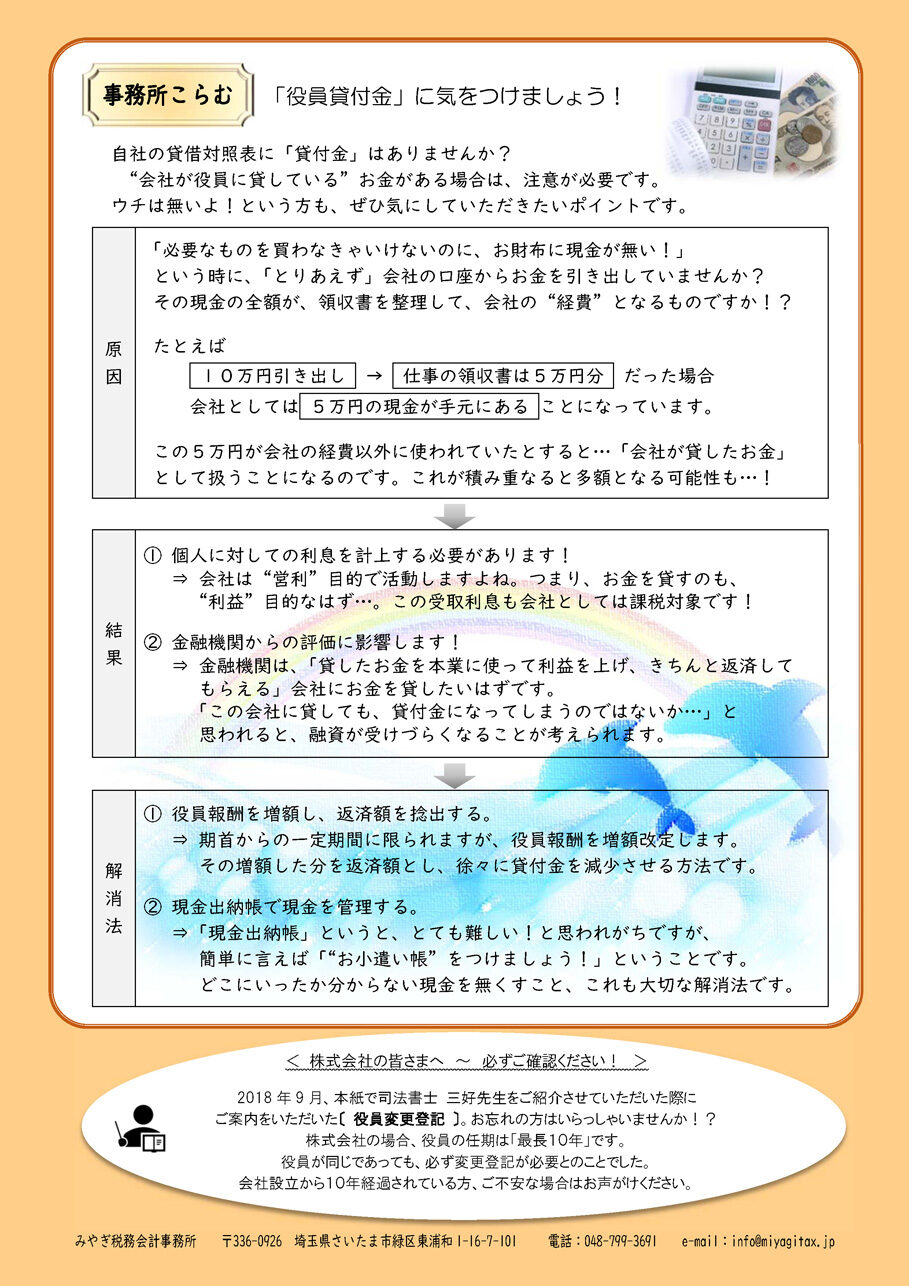

事務所こらむ

「役員貸付金」に気をつけましょう!

自社の貸借対照表に「貸付金」はありませんか?

“会社が役員に貸している”お金がある場合は、注意が必要です。

ウチは無いよ!という方も、ぜひ気にしていただきたいポイントです。

「必要なものを買わなきゃいけないのに、お財布に現金が無い!」という時に、「とりあえず」会社の口座からお金を引き出していませんか?その現金の全額が、領収書を整理して、会社の“経費”となるものですか!?

たとえば

10万円引き出し → 仕事の領収書は5万円分だった場合

会社としては 5万円の現金が手元にある ことになっています。

この5万円が会社の経費以外に使われていたとすると…「会社が貸したお金」として扱うことになるのです。これが積み重なると多額となる可能性も…!

①個人に対しての利息を計上する必要があります!

会社は“営利”目的で活動しますよね。つまり、お金を貸すのも、“利益”目的なはず…。この受取利息も会社としては課税対象です!

②金融機関からの評価に影響します!

金融機関は、「貸したお金を本業に使って利益を上げ、きちんと返済してもらえる」会社にお金を貸したいはずです。「この会社に貸しても、貸付金になってしまうのではないか…」と思われると、融資が受けづらくなることが考えられます。

①役員報酬を増額し、返済額を捻出する。

期首からの一定期間に限られますが、役員報酬を増額改定します。その増額した分を返済額とし、徐々に貸付金を減少させる方法です。

②現金出納帳で現金を管理する。

「現金出納帳」というと、とても難しい!と思われがちですが、簡単に言えば「“お小遣い帳”をつけましょう!」ということです。どこにいったか分からない現金を無くすこと、これも大切な解消法です。

株式会社の皆さまへ

必ずご確認ください!「役員変更登記」

2018年9月、事務所通信で司法書士 三好先生をご紹介させていただいた際にご案内をいただいた〔 役員変更登記 〕。お忘れの方はいらっしゃいませんか!?

株式会社の場合、役員の任期は「最長10年」です。役員が同じであっても、必ず変更登記が必要とのことでした。

会社設立から10年経過されている方、ご不安な場合はお声がけください。

↓画像をクリックでPDFが開きます↓