税務の話題

「令和8年度 税制改正大綱」が発表されました

令和7年12月19日に発表された「令和8年度 税制改正大綱」をお届けいたします。

「投資により生産性が向上し、その果実が分配されることで国民が豊かになり、 それが更に新たな投資につながる好循環を実現していく」

という、今、求められている観点で、税制についても議論されたものだそうです。

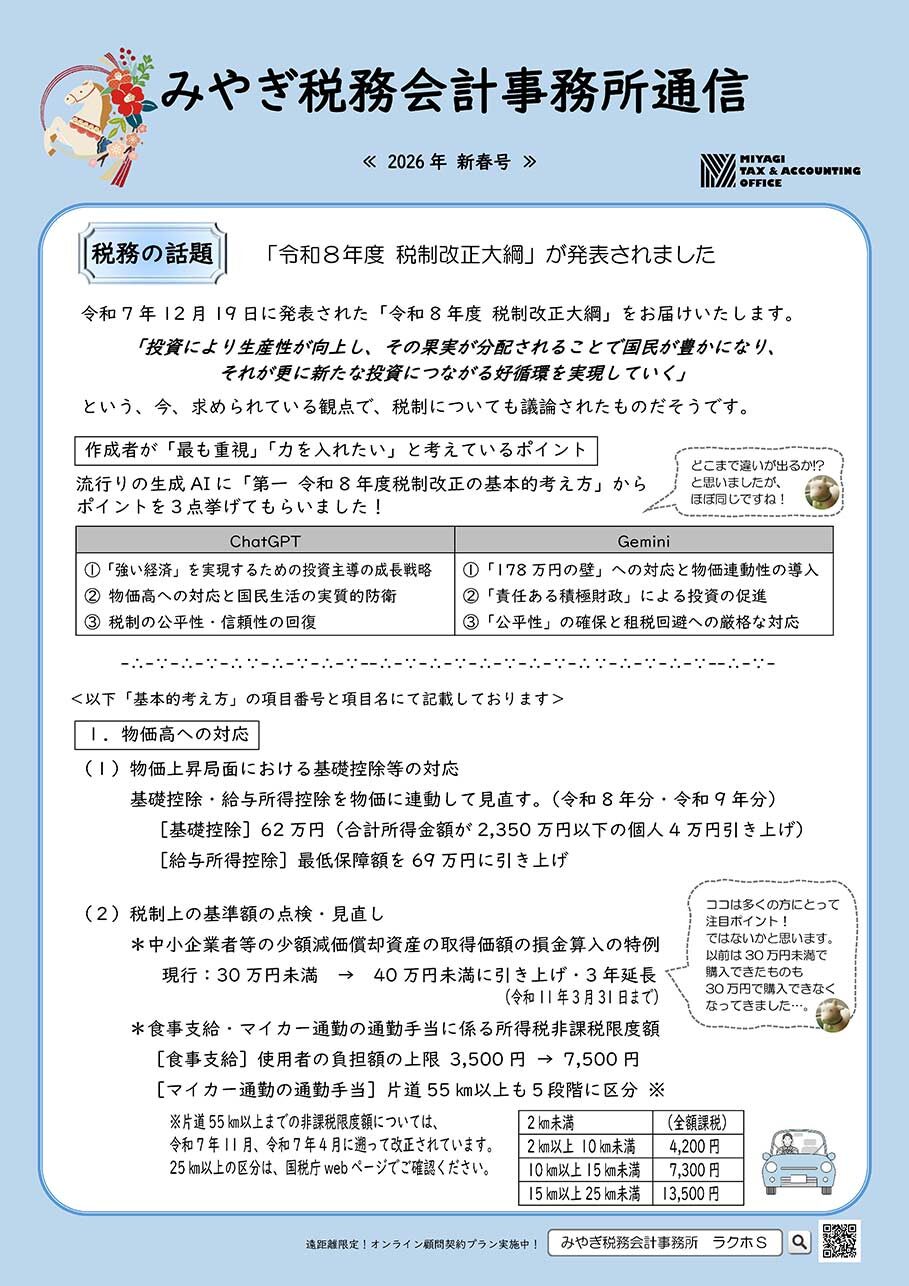

作成者が「最も重視」「力を入れたい」と考えているポイント

流行りの生成AIに「第一 令和8年度税制改正の基本的考え方」からポイントを3点挙げてもらいました!

以下「基本的考え方」の項目番号と項目名にて記載しております

1.物価高への対応

(1)物価上昇局面における基礎控除等の対応

基礎控除・給与所得控除を物価に連動して見直す。(令和8年分・令和9年分)

[基礎控除]62万円(合計所得金額が2,350万円以下の個人4万円引き上げ)

[給与所得控除]最低保障額を69万円に引き上げ

(2)税制上の基準額の点検・見直し

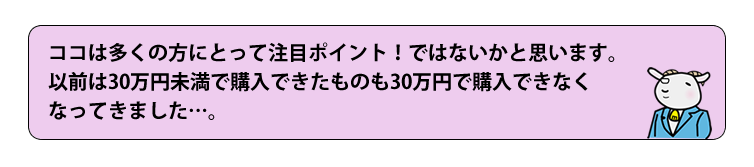

●中小企業者等の少額減価償却資産の取得価額の損金算入の特例

現行:30万円未満 → 40万円未満に引き上げ・3年延長(令和11年3月31日まで)

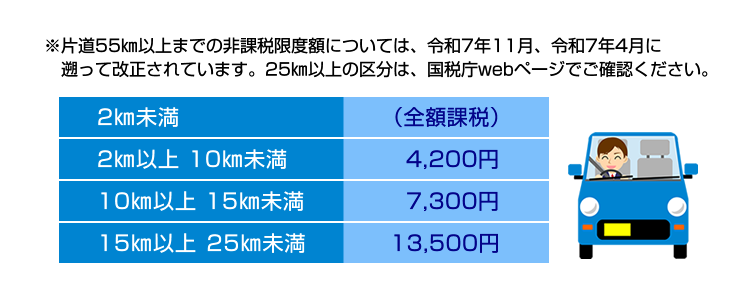

●食事支給・マイカー通勤の通勤手当に係る所得税非課税限度額

[食事支給]使用者の負担額の上限 3,500円 → 7,500円

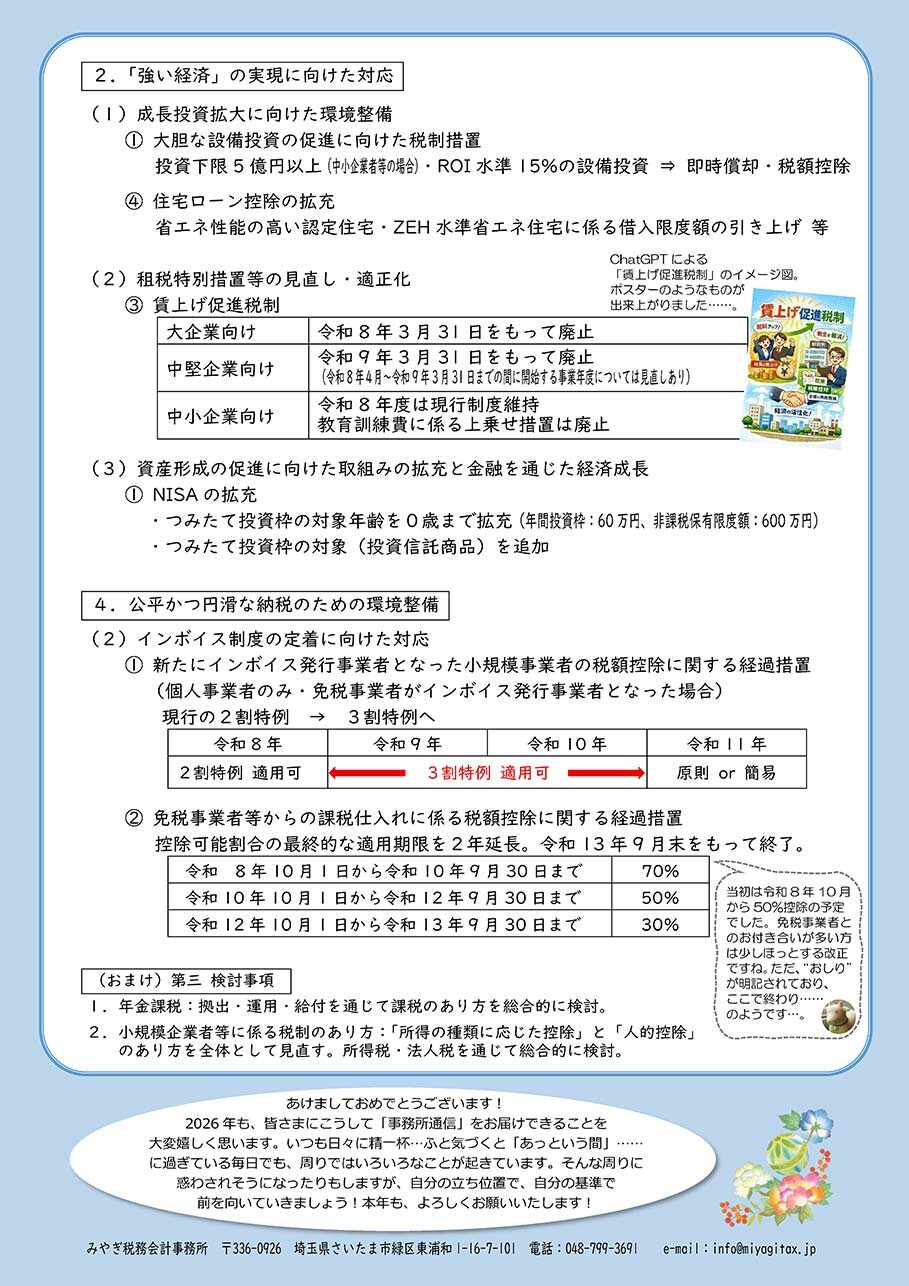

[マイカー通勤の通勤手当]片道55㎞以上も5段階に区分(※)

2.「強い経済」の実現に向けた対応

(1)成長投資拡大に向けた環境整備

① 大胆な設備投資の促進に向けた税制措置

投資下限5億円以上(中小企業者等の場合)・ROI水準15%の設備投資 ⇒ 即時償却・税額控除

④ 住宅ローン控除の拡充

省エネ性能の高い認定住宅・ZEH水準省エネ住宅に係る借入限度額の引き上げ 等

(2)租税特別措置等の見直し・適正化

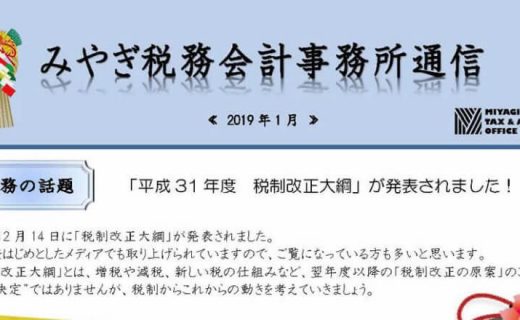

③ 賃上げ促進税制

(3)資産形成の促進に向けた取組みの拡充と金融を通じた経済成長

① NISAの拡充

・つみたて投資枠の対象年齢を0歳まで拡充(年間投資枠:60万円、非課税保有限度額:600万円)

・つみたて投資枠の対象(投資信託商品)を追加

4.公平かつ円滑な納税のための環境整備

(2)インボイス制度の定着に向けた対応

① 新たにインボイス発行事業者となった小規模事業者の税額控除に関する経過措置

(個人事業者のみ・免税事業者がインボイス発行事業者となった場合)

現行の2割特例 → 3割特例へ

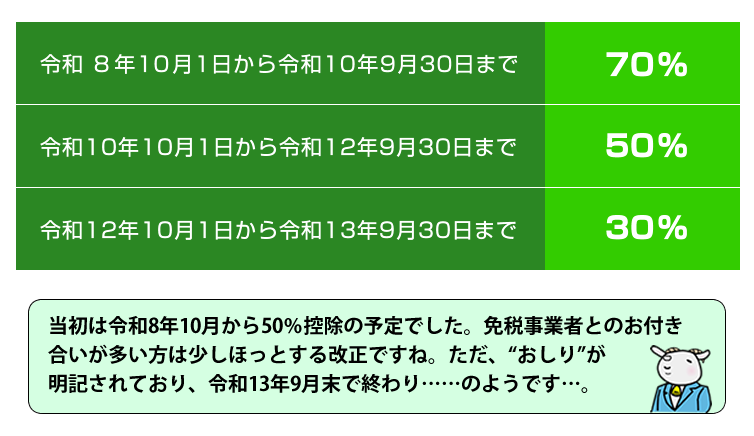

② 免税事業者等からの課税仕入れに係る税額控除に関する経過措置 控除可能割合の最終的な適用期限を2年延長。令和13年9月末をもって終了。

(おまけ)第三 検討事項

1.年金課税:拠出・運用・給付を通じて課税のあり方を総合的に検討。

2.小規模企業者等に係る税制のあり方:「所得の種類に応じた控除」と「人的控除」のあり方を全体として見直す。所得税・法人税を通じて総合的に検討。

編集後記

あけましておめでとうございます!

2026年も、皆さまにこうして「事務所通信」をお届けできることを大変嬉しく思います。

いつも日々に精一杯…ふと気づくと「あっという間」……に過ぎている毎日でも、周りではいろいろなことが起きています。そんな周りに惑わされそうになったりもしますが、自分の立ち位置で、自分の基準で前を向いていきましょう!

本年も、よろしくお願いいたします!

↓画像をクリックでPDFが開きます↓