税務の話題

2024年1月から開始される税制改正をおさらい!

いつの間にか秋の風を感じるようになり、気がつけば、もう新しい年が見えてくる頃です。

今月は、新しい年(2024年)から開始される税制改正の内容を改めてお伝えします。相続・贈与も、投資も、以前は「タブー」とされていた話のようにも思いますが、皆が気になる話題でもあり、改正もあるためか、メディアでも取り上げられることが多くなってきたように感じます。

2023年2月号と3月号で取り上げた話題のおさらいです!

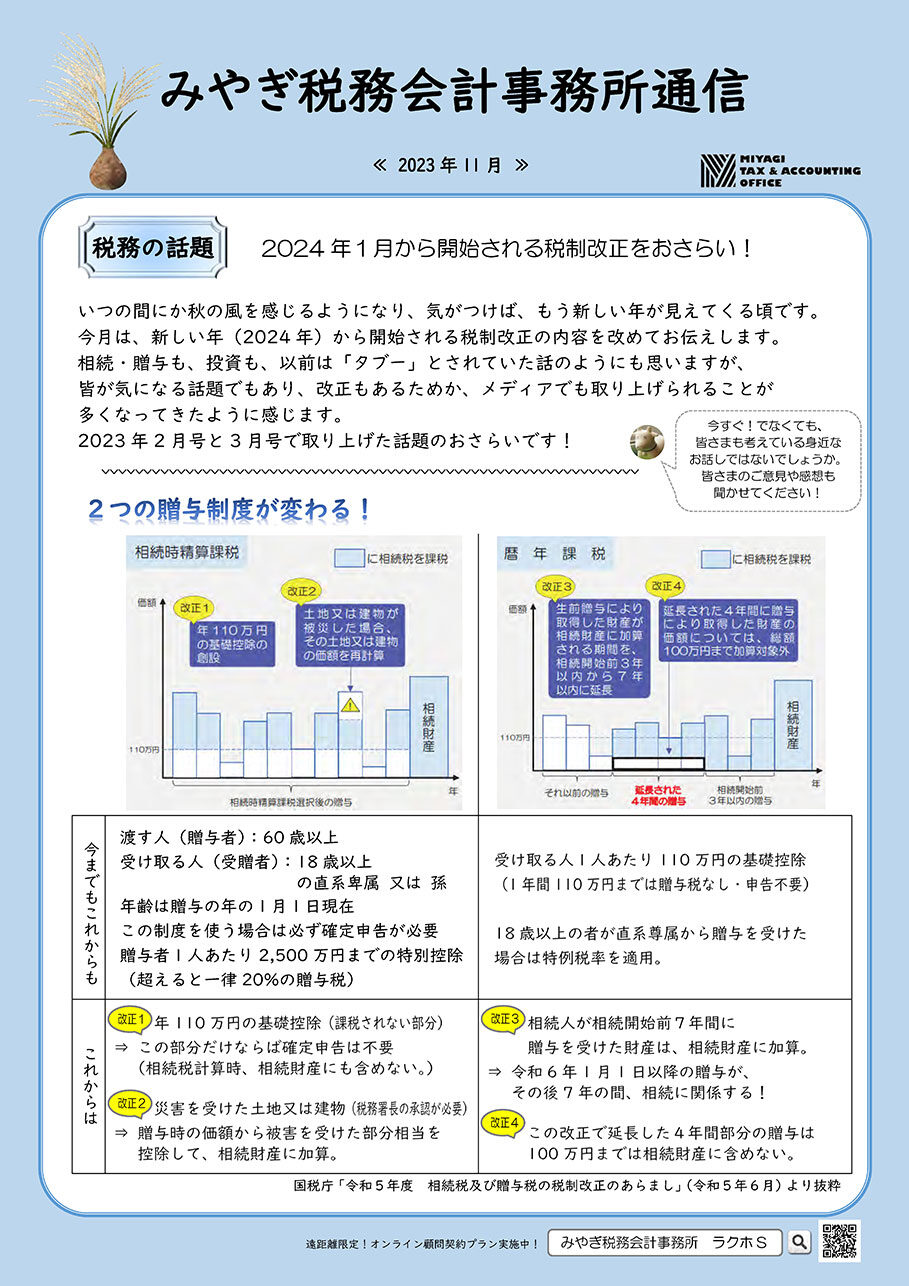

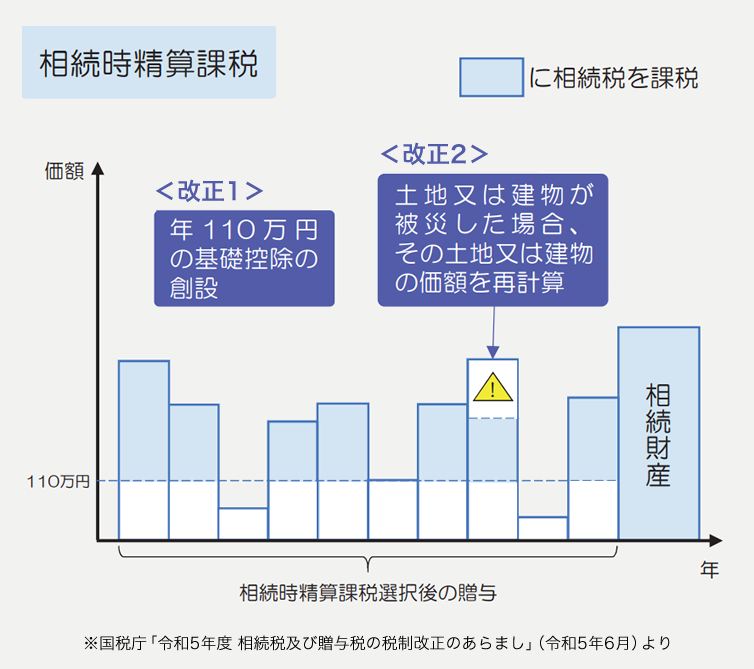

2つの贈与制度が変わる!①相続時精算課税

今までも、これからも・・・

●渡す人(贈与者):60歳以上

●受け取る人(受贈者):18歳以上の直系卑属 又は 孫

●年齢は贈与の年の1月1日現在

●この制度を使う場合は必ず確定申告が必要

●贈与者1人あたり2,500万円までの特別控除(超えると一律20%の贈与税)

これからは・・・

<改正1>年110万円の基礎控除(課税されない部分)

この部分だけならば確定申告は不要(相続税計算時、相続財産にも含めない。)

<改正2>災害を受けた土地又は建物(税務署長の承認が必要)

贈与時の価額から被害を受けた部分相当を控除して、相続財産に加算。

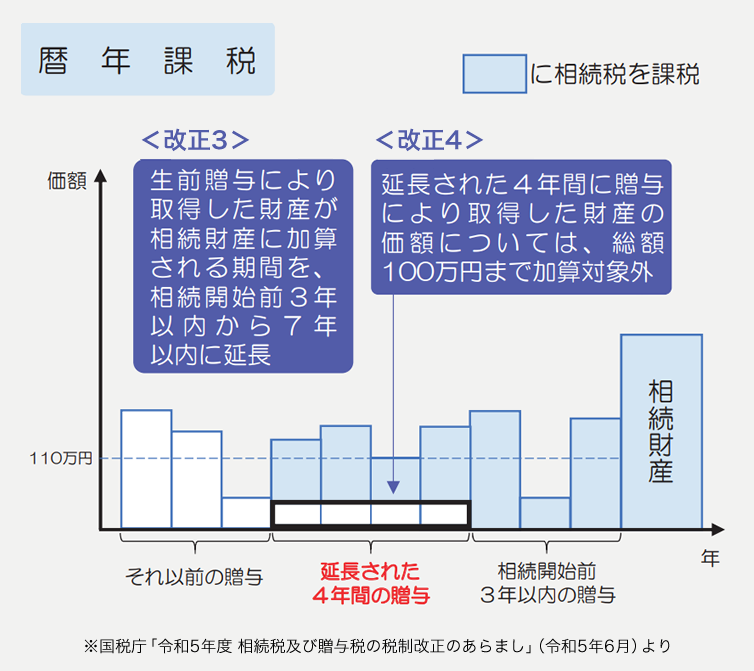

2つの贈与制度が変わる!②暦年課税

今までも、これからも・・・

●受け取る人1人あたり110万円の基礎控除(1年間110万円までは贈与税なし・申告不要)

●18歳以上の者が直系尊属から贈与を受けた場合は特例税率を適用

これからは・・・

<改正3>相続人が相続開始前7年間に贈与を受けた財産は、相続財産に加算。

令和6年1月1日以降の贈与が、その後7年の間、相続に関係する!

<改正4>この改正で延長した4年間部分の贈与は100万円までは相続財産に含めない。

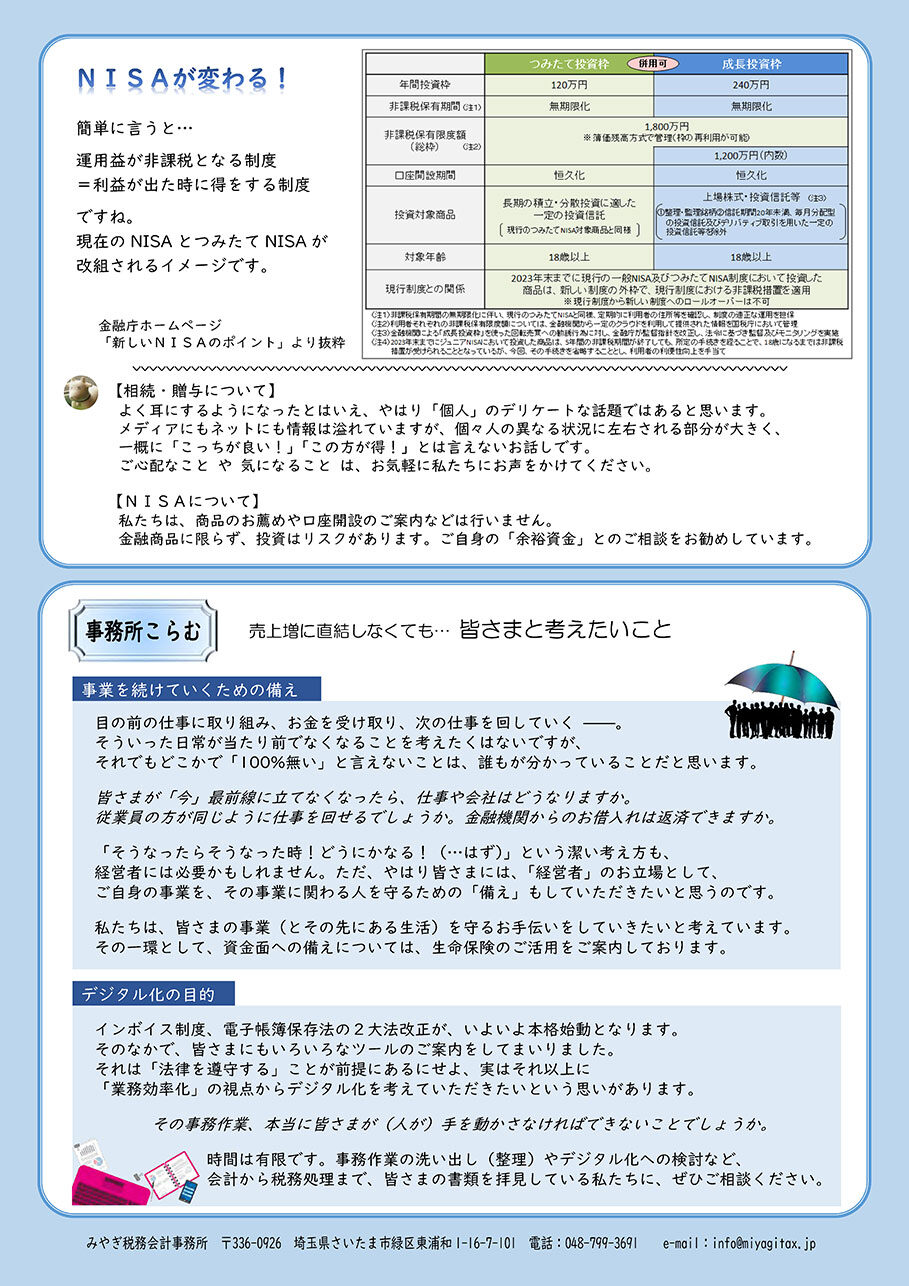

NISAが変わる!

簡単に言うと…

「運用益が非課税となる制度=利益が出た時に得をする制度」ですね。現在のNISAとつみたてNISAが改組されるイメージです。

事務所こらむ

売上増に直結しなくても… 皆さまと考えたいこと

事業を続けていくための備え

目の前の仕事に取り組み、お金を受け取り、次の仕事を回していく ——。

そういった日常が当たり前でなくなることを考えたくはないですが、それでもどこかで「100%無い」と言えないことは、誰もが分かっていることだと思います。

皆さまが「今」最前線に立てなくなったら、仕事や会社はどうなりますか。

従業員の方が同じように仕事を回せるでしょうか。金融機関からのお借入れは返済できますか。

「そうなったらそうなった時!どうにかなる!(…はず)」という潔い考え方も、経営者には必要かもしれません。ただ、やはり皆さまには、「経営者」のお立場として、ご自身の事業を、その事業に関わる人を守るための「備え」もしていただきたいと思うのです。

私たちは、皆さまの事業(とその先にある生活)を守るお手伝いをしていきたいと考えています。

デジタル化の目的

インボイス制度、電子帳簿保存法の2大法改正が、いよいよ本格始動となります。そのなかで、皆さまにもいろいろなツールのご案内をしてまいりました。それは「法律を遵守する」ことが前提にあるにせよ、実はそれ以上に「業務効率化」の視点からデジタル化を考えていただきたいという思いがあります。

その事務作業、本当に皆さまが(人が)手を動かさなければできないことでしょうか。

時間は有限です。事務作業の洗い出し(整理)やデジタル化への検討など、会計から税務処理まで、お手伝いさせていただきます。

↓画像をクリックでPDFが開きます↓