税務の話題

納付書以外でも納税できます!「キャッシュレス納付」のこと

「金融機関の窓口は閉まるのが早いから、納税手続きが大変…。」

「どんどんキャッシュレスが進んでいるのに、税金は現金だけなの!?」

いえ、近頃は納付書以外の納税方法での対応ができるようになってきています。

今月は“国税(※)”のキャッシュレス納付をご案内いたします。

(※)法人税、地方法人税、消費税、所得税、源泉所得税などです。

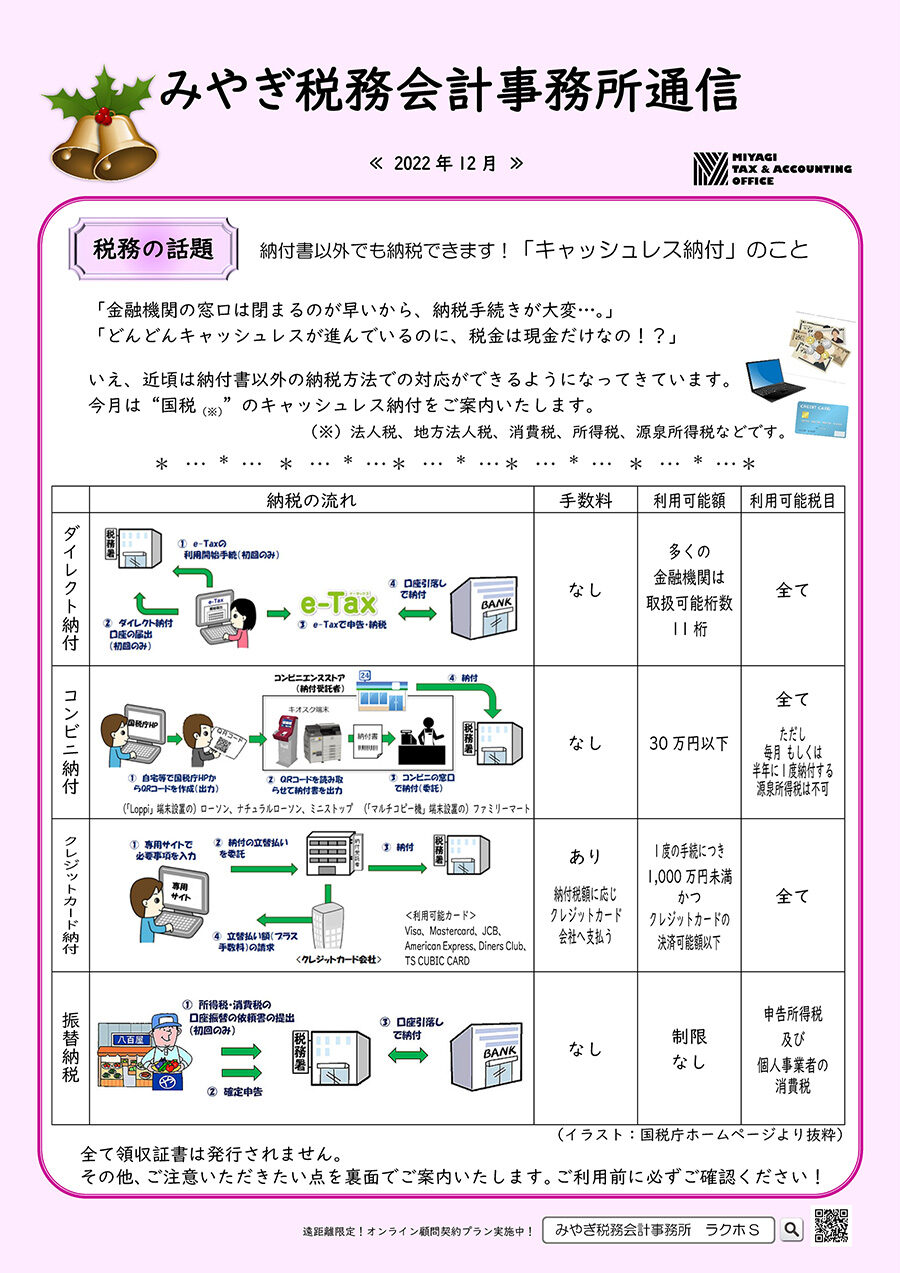

| 納税の流れ | 手数料 | 利用可能額 | 利用可能税目 | |

| ダイレクト納付 | 概要はこちら | なし | 多くの金融機関は取扱可能桁数11桁 | 全て |

| コンビニ納付 | 概要はこちら | なし | 30万円以下 | 全て ただし毎月もしくは半年に1度納付する源泉所得税は不可 |

| クレジットカード納付 | 概要はこちら | あり 納付税額に応じクレジットカード会社へ支払う | 1度の手続につき1,000万円未満かつクレジットカードの決済可能額以下 | 全て |

| 振替納税 | 概要はこちら | なし | 制限なし | 申告所得税 及び 個人事業者の消費税 |

「キャッシュレス納付」のご利用にあたって、必ずご確認ください!

ダイレクト納付・振替納税

税務署に、お口座登録が必要です。依頼書提出後、すぐに利用できるものではありません。

また、お口座残高の都合で納期限日に振替ができなかった場合、延滞税等が発生いたします。

ダイレクト納付・クレジットカード納付

電子申告完了後、専用サイトよりご自身で納税の登録(手続き)をしていただくことになります。

お手続きの不備やご利用されるお口座・クレジットカードのご事情にもご留意のうえ、納期限内に納税が完了されたことを必ずご確認ください。

ダイレクト納付・振替納税

利用可能時間は、コンビニエンスストアにより異なるようです。

また、納付にクレジットカード及び電子マネーはご利用できません。

インボイスへの道

第4回 インボイスがなくても消費税と認められるとき

このページの掲載資料について

文中の略称は以下のとおりです。

[QA] … 国税庁軽減税率・インボイス制度対応室発行「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」平成30年6月(令和4年4月改定)

[インボイス通達] … 消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達

今まで「これからは全てインボイス(証憑書類)が必要になる!」というお話しをしてきました。

それでも、どうしても“インボイスを受け取ることができない支出”があると思います。

その場合は、どのように対応したら良いのでしょうか。

以下の取引に限り、インボイスの交付が困難なため、交付義務が免除されます。([QA] 問32)

3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送【交通機関特例】

3万円未満の自動販売機及び自動サービス機により行われる商品の販売等【自動販売機特例】

【 】内も、[QA]に記載されている表現です。あくまで【特例】と強調されています。

ここで、次の疑問として「“3万円”の判定はどうするのか」が出てきますね。

こちらも回答が公表されています。([QA] 問34 ・ [インボイス通達] 3-9)

1回の取引の税込価額が3万円未満かどうかで判定します。したがって、1商品(切符1枚)ごとの金額や、月まとめ等の金額で判定することにはなりません。

たとえば、東京‐新大阪間の新幹線運賃が13,000 円で、4人分の乗車券をまとめて購入する場合には、4人分の 52,000 円(13,000円×4枚)で判定します。(つまりインボイスが必要)

ご注意ください!

インボイス制度については、さまざまな特例措置が検討されているようですが、メディア公開時はあくまで検討段階なことが多いです。

確定次第、ご案内いたします。ご不明な点はお問い合わせください。

↓画像をクリックでPDFが開きます↓