税務の話題

ご存知ですか。

法人税法上の“交際費”についてのお話しです。

言わずと知れた(?)損益計算書の勘定科目です。

この「交際費(接待交際費)」、実は、法人税ではきちんと定義があります。

この機会に、“飲食代”だけではない「交際費」を確認していただきたいと思います。

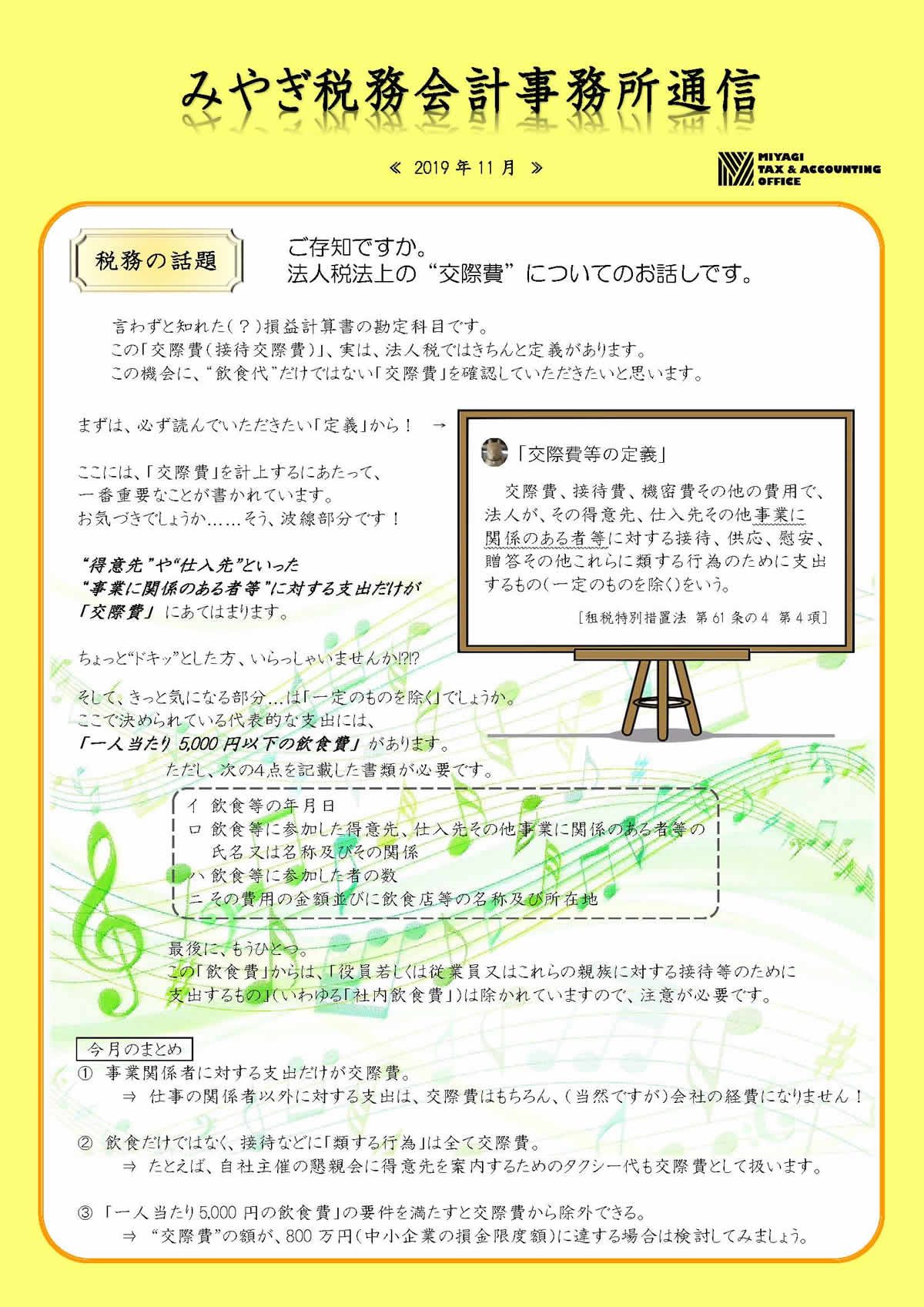

交際費等の定義

交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの(一定のものを除く)をいう。

[租税特別措置法 第61条の4 第4項]

まずは、必ず読んでいただきたい「定義」から!

上記の定義には、「交際費」を計上するにあたって、一番重要なことが書かれています。

お気づきでしょうか……そう、下線部分です!

“得意先”や“仕入先”といった“事業に関係のある者等”に対する支出だけが「交際費」にあてはまります。

ちょっと“ドキッ”とした方、いらっしゃいませんか!?!?

そして、きっと気になる部分…は「一定のものを除く」でしょうか。

ここで決められている代表的な支出には、「一人当たり 5,000円以下の飲食費」 があります。

ただし、次の4点を記載した書類が必要です。

イ.飲食等の年月日

ロ.飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

ハ.飲食等に参加した者の数

ニ.その費用の金額並びに飲食店等の名称及び所在地

最後に、もうひとつ。

この「飲食費」からは、「役員若しくは従業員又はこれらの親族に対する接待等のために支出するもの」(いわゆる「社内飲食費」)は除かれていますので、注意が必要です。

今月のまとめ

① 事業関係者に対する支出だけが交際費。

⇒ 仕事の関係者以外に対する支出は、交際費はもちろん、(当然ですが)会社の経費になりません!

② 飲食だけではなく、接待などに「類する行為」は全て交際費。

⇒ たとえば、自社主催の懇親会に得意先を案内するためのタクシー代も交際費として扱います。

③ 「一人当たり5,000円の飲食費」の要件を満たすと交際費から除外できる。

⇒ “交際費”の額が、800万円(中小企業の損金限度額)に達する場合は検討してみましょう。

経営を考えよう

第2回では“目指す姿”を考えました。

今回はそのために“どこで戦うか”を考えましょう。

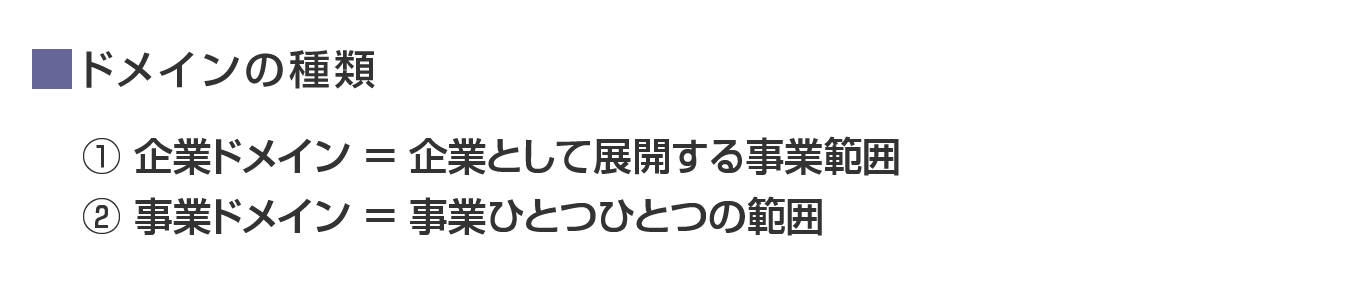

<第3回>ドメインの設定

事業を展開していくにあたっては、当たり前のことですが、「どこで“自分の仕事”をするか」「“自分のテリトリー”はどこまでとするか」を考える必要があります。

それが【ドメイン】=事業領域といわれるものです。

まずは、このふたつの“ドメイン”を決める(設定する)ところから始めましょう!自分の“戦いの場”を決めることになります。

でも…どうやって考えたら良いのでしょうか??

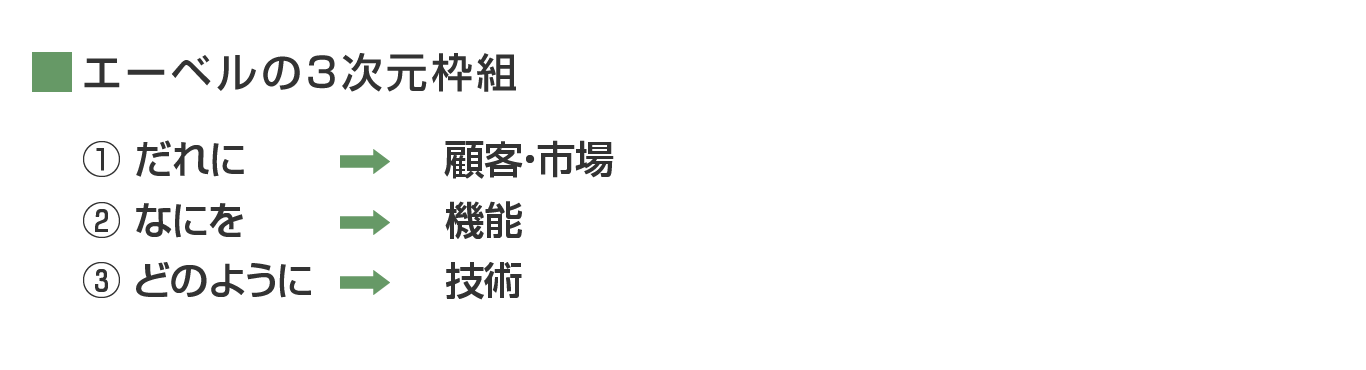

一般に、次の3点から考えます。[エーベルの3次元枠組]といわれるものです。

これらを考えるうえでは、皆さまの“経営資源”“強み”を洗い出し(以前よりご紹介をしているSWOT分析も有効ですね!)、第2回で考えた“将来像”を含め、検討することが重要になってきます。それは、

「範囲が狭すぎる → 顧客のニーズに対応しづらい」ことに繋がりますし、

「範囲が広すぎる → 経営資源が分散する恐れがある」からです。何ごとも、“適切”が一番ですよね。

こうして、ドメインの設定ができると、「自社の方向性」や「競争相手」が明確化されるはずです。そこから、自分は…自分の会社(事業)は、これから「何をしていく必要があるのか」が見えてくるのではないでしょうか。

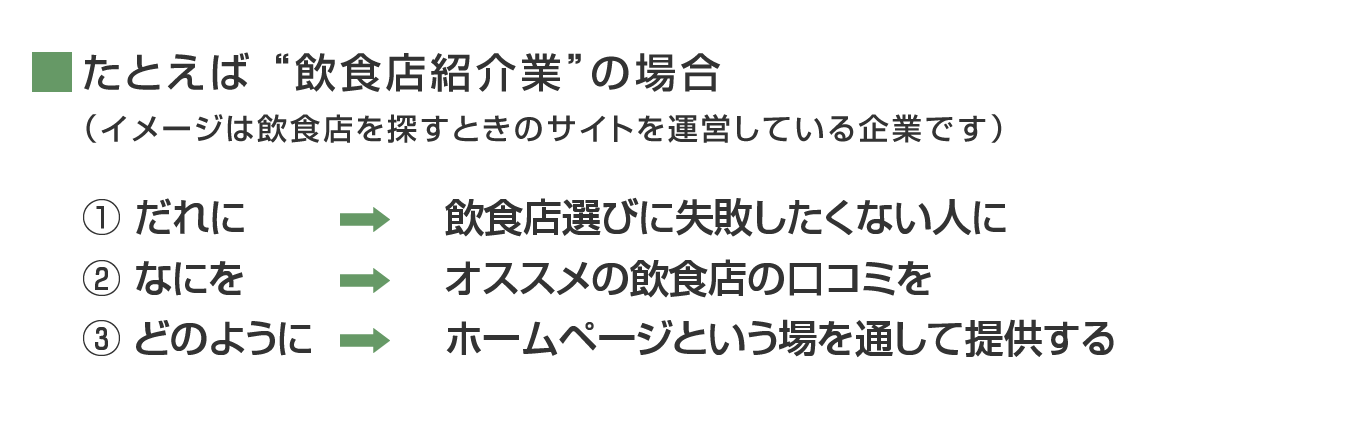

皆さまは、「だれに」「なにを」「どのように」提供していきますか。

制度のご紹介

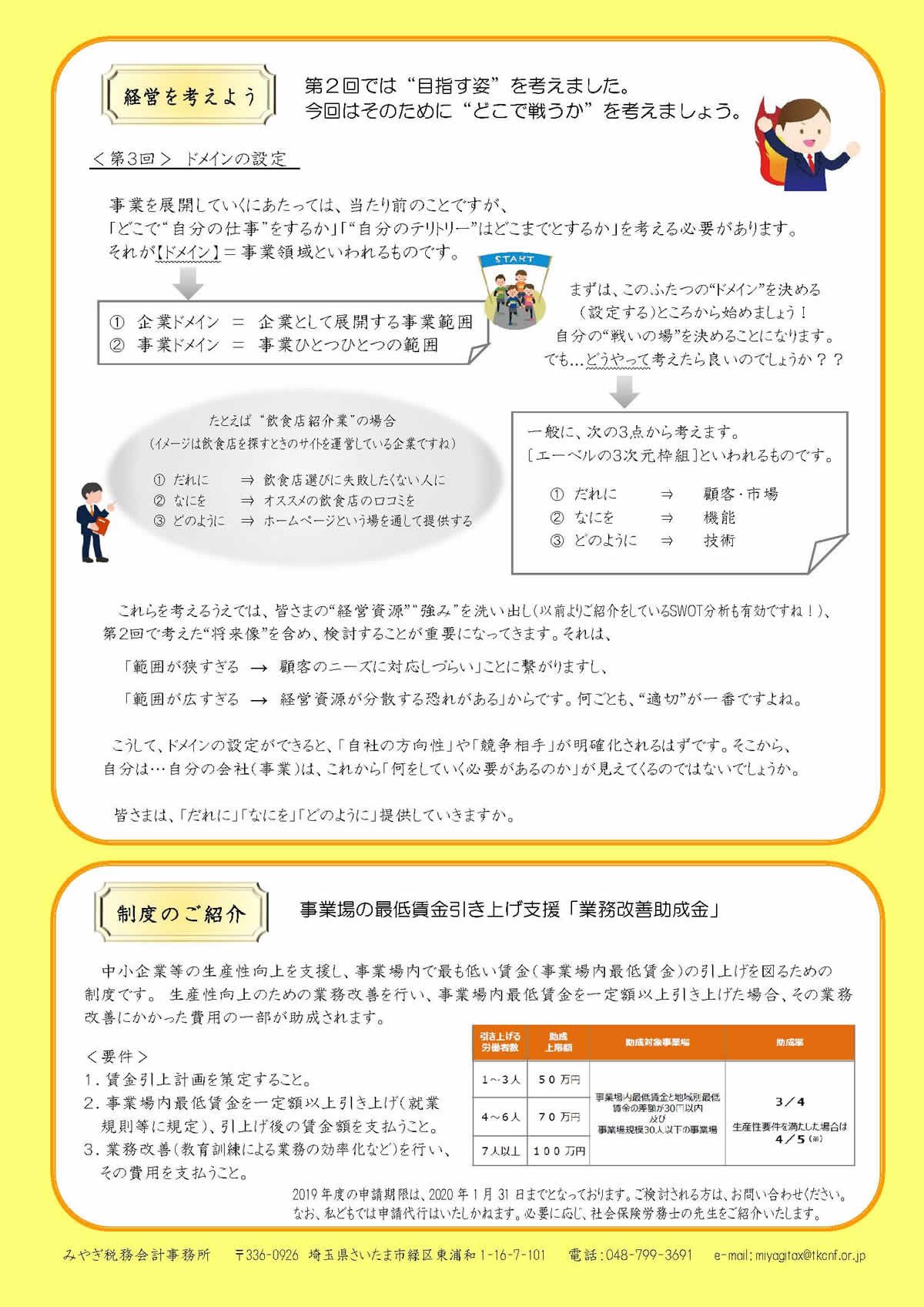

事業場の最低賃金引き上げ支援「業務改善助成金」

中小企業等の生産性向上を支援し、事業場内で最も低い賃金(事業場内最低賃金)の引上げを図るための制度です。 生産性向上のための業務改善を行い、事業場内最低賃金を一定額以上引き上げた場合、その業務改善にかかった費用の一部が助成されます。

詳しい制度の概要や支給のための要件は、厚生労働省のホームページでご確認いただくことができます。

厚生労働省 業務改善助成金:中小企業・小規模事業者の生産性向上のための取組を支援

2019年度の申請期限は、2020年1月31日までとなっております。ご検討される方は、お問い合わせください。

なお、私どもでは申請代行はいたしかねます。必要に応じ、社会保険労務士の先生をご紹介いたします。

↓画像をクリックでPDFが開きます↓