税務の話題

消費税特集①

あと7ヶ月で8%→10%へ!準備・検討を始めましょう!

昨年12月に発表された「税制改正大綱」(事務所通信1月号にてご案内済み)にて、2019年10月1日より、消費税率は8%から10%とされることが明記されました。

「ただ2%上がるだけでしょ?」

―― いえ、上がる“だけ”ではありません!

「うち、食品売ってないから関係ないよね!」

―― いえ、今回の増税は皆さまに関係があります!

何度か延期されてきた消費税の増税。

今回も、「リーマンショック級の出来事がない限り…」という一言が付いてはいますが、“備えあれば憂いなし”です!そろそろ、本格的なご準備をオススメいたします。

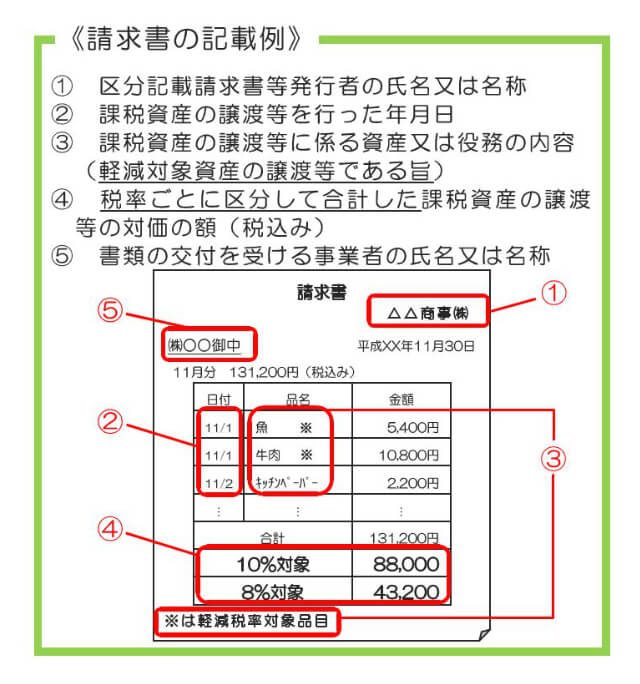

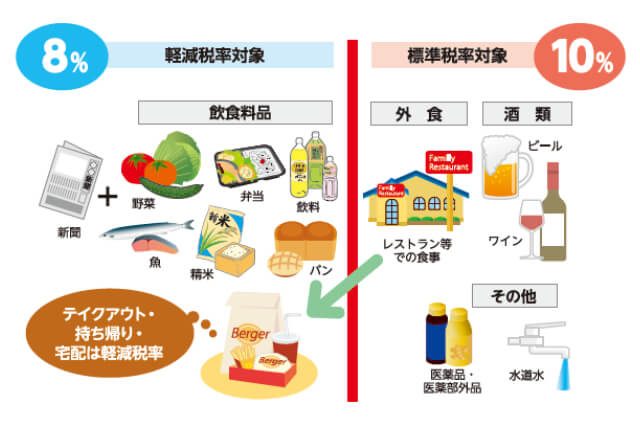

軽減税率対象品を“売る”事業者さまは・・・

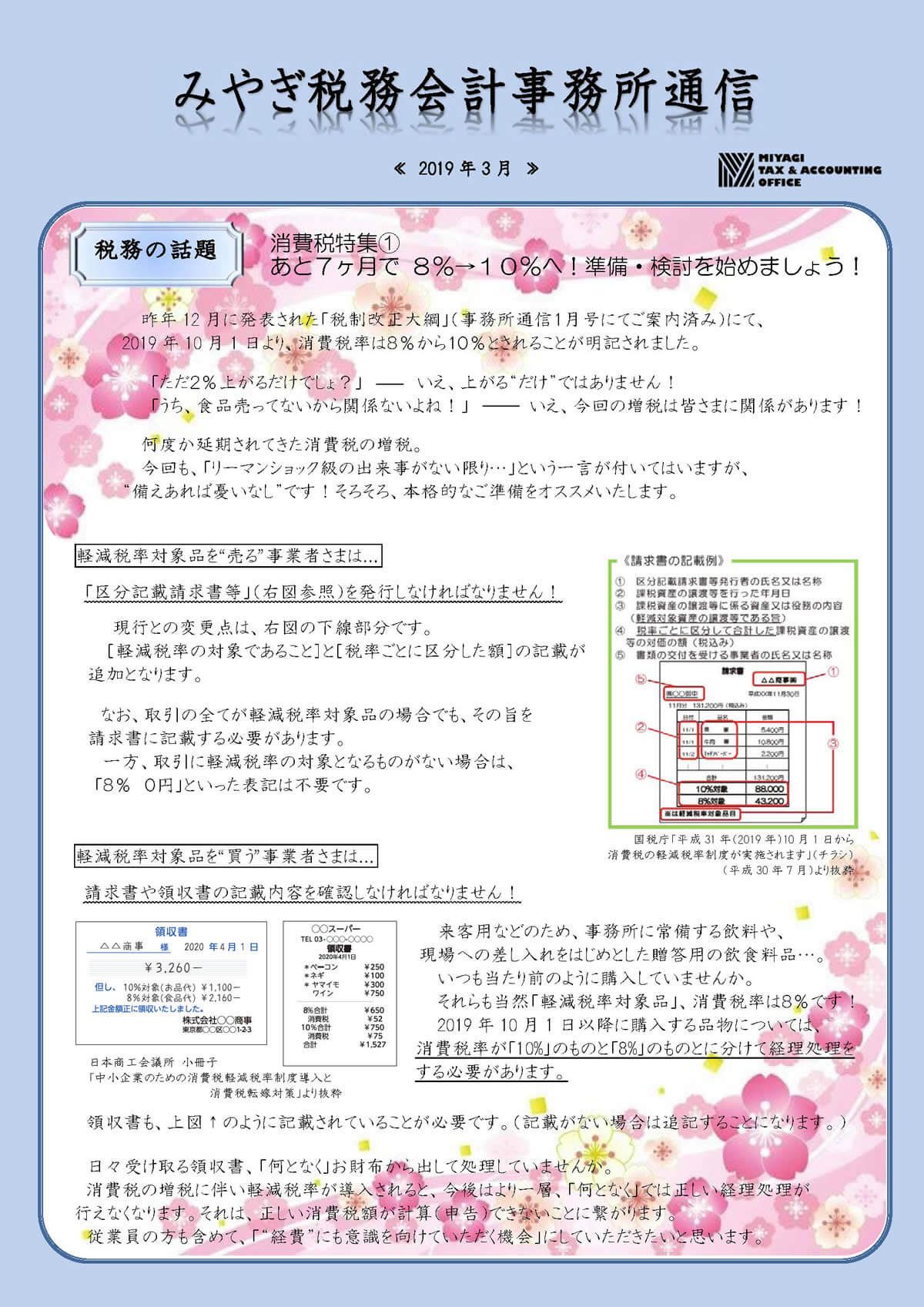

「区分記載請求書等」(下図参照)を発行しなければなりません!

現行との変更点は、下図の下線部分です。

[軽減税率の対象であること]と[税率ごとに区分した額]の記載が追加となります。

なお、取引の全てが軽減税率対象品の場合でも、その旨を請求書に記載する必要があります。

一方、取引に軽減税率の対象となるものがない場合は、「8% 0円」といった表記は不要です。

国税庁「平成31年(2019年)10月1日から

消費税の軽減税率制度が実施されます」(チラシ/平成30年7月)より抜粋

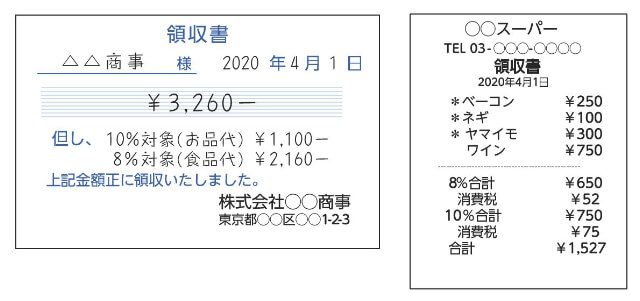

軽減税率対象品を“買う”事業者さまは・・・

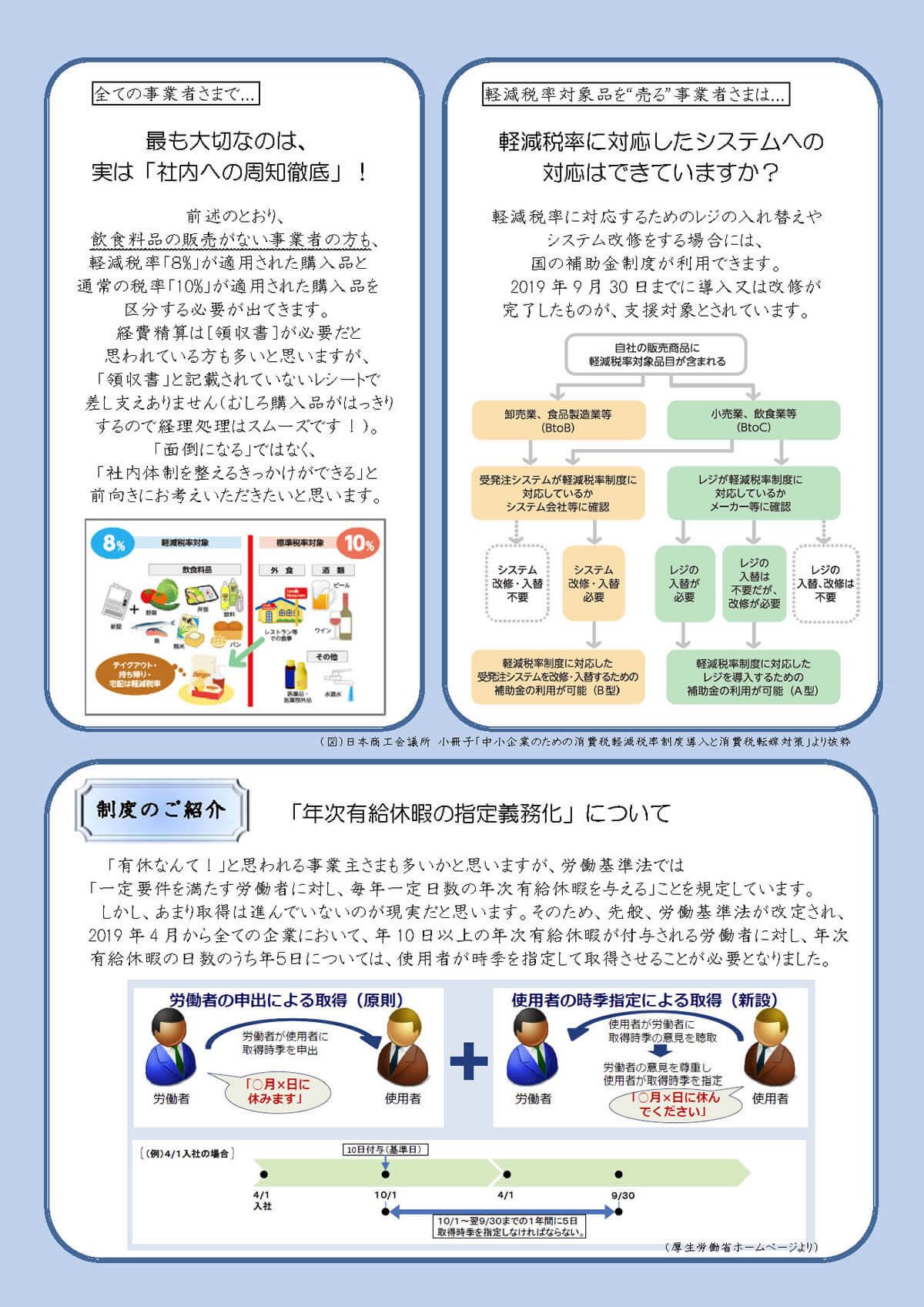

請求書や領収書の記載内容を確認しなければなりません!

来客用などのため、事務所に常備する飲料や、現場への差し入れをはじめとした贈答用の飲食料品…。

いつも当たり前のように購入していませんか。

それらも当然「軽減税率対象品」、消費税率は8%です!

2019年10月1日以降に購入する品物については、消費税率が「10%」のものと「8%」のものとに分けて経理処理をする必要があります。

領収書も、下図のように記載されていることが必要です。(記載がない場合は追記することになります。)

日本商工会議所 小冊子「中小企業のための消費税軽減税率制度導入と消費税転嫁対策」より抜粋

日々受け取る領収書、「何となく」お財布から出して処理していませんか。

消費税の増税に伴い軽減税率が導入されると、今後はより一層、「何となく」では正しい経理処理が行えなくなります。それは、正しい消費税額が計算(申告)できないことに繋がります。

従業員の方も含めて、「“経費”にも意識を向けていただく機会」にしていただきたいと思います。

全ての事業者さまで・・・

最も大切なのは、実は「社内への周知徹底」!

前述のとおり、飲食料品の販売がない事業者の方も、軽減税率「8%」が適用された購入品と通常の税率「10%」が適用された購入品を区分する必要が出てきます。

経費精算は[領収書]が必要だと思われている方も多いと思いますが、「領収書」と記載されていないレシートで差し支えありません(むしろ購入品がはっきりするので経理処理はスムーズです!)。

「面倒になる」ではなく、「社内体制を整えるきっかけができる」と前向きにお考えいただきたいと思います。

日本商工会議所 小冊子「中小企業のための消費税軽減税率制度導入と消費税転嫁対策」より抜粋

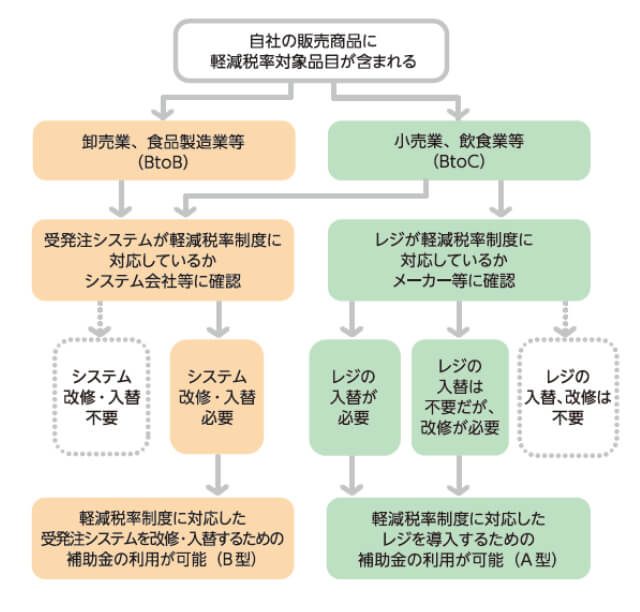

軽減税率対象品を“売る”事業者さまは・・・

軽減税率に対応したシステムへの対応はできていますか?

軽減税率に対応するためのレジの入れ替えやシステム改修をする場合には、国の補助金制度が利用できます。2019年9月30日までに導入又は改修が完了したものが、支援対象とされています。

日本商工会議所 小冊子「中小企業のための消費税軽減税率制度導入と消費税転嫁対策」より抜粋

制度のご紹介

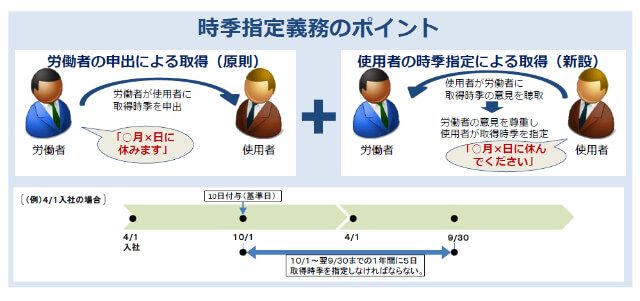

「年次有給休暇の指定義務化」について

「有休なんて!」と思われる事業主さまも多いかと思いますが、労働基準法では「一定要件を満たす労働者に対し、毎年一定日数の年次有給休暇を与える」ことを規定しています。

しかし、あまり取得は進んでいないのが現実だと思います。そのため、先般、労働基準法が改定され、2019年4月から全ての企業において、年10日以上の年次有給休暇が付与される労働者に対し、年次有給休暇の日数のうち年5日については、使用者が時季を指定して取得させることが必要となりました。

厚生労働省ホームページより

↓画像をクリックでPDFが開きます↓