法人・個人の事業関係

気になる質問をクリック(スマホ時はタップ)すると回答が表示されます。

相続関係

相続税の申告は、亡くなった方(被相続人)のプラスの財産(土地・建物・預貯金等)からマイナスの財産(未払の税金や医療費・借入金等)を引いた額(純資産価額)が、遺産に係る基礎控除額を超えた場合に必要になります。

「遺産に係る基礎控除額」とは、相続税を計算する際に無条件で控除できる金額のことです。金額は「3,000万円+600万円×法定相続人の数」です。

つまり、

純資産価額 > 遺産に係る基礎控除額 ⇒ 相続税の申告必要(相続税あり)

純資産価額 ≦ 遺産に係る基礎控除額 ⇒ 相続税の申告不要(相続税なし)

となります。

たとえば、法定相続人が2人の場合。

遺産に係る基礎控除額は、3,000万円+600万円×2人=4,200万円。

プラスの財産からマイナスの財産を引いた金額が4,200万円以下であれば、相続税の申告は不要、納める相続税はありません。

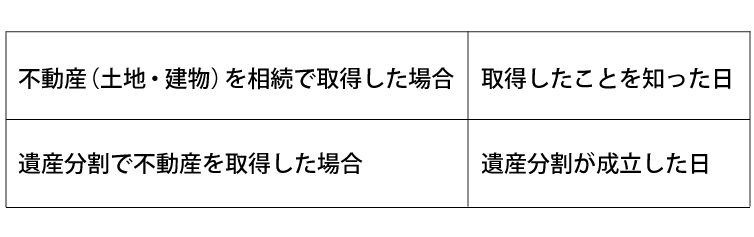

令和3年の民法及び不動産登記法の改正により、令和6年4月1日から相続登記が義務となりました。そのため、相続人は、それぞれ以下の日から3年以内に相続登記の申請をしなければなりません。

なお、いずれの場合も正当な理由がないのに相続登記をしなかった場合には、10万円以下の過料(ペナルティ)が科される可能性があります。

(注)

1.上記相続登記の義務は、「知った日」が基準日となりますので、取得した不動産を具体的に知るまでは、相続登記の申請義務はありません。

2.令和6年4月1日より前に相続した不動産については、相続登記されてないものが対象となります。この場合、令和9年3月31日までに(不動産を取得したことを「知った日」が令和6年4月以降の場合には、その「知った日」から3年以内に)、相続登記の申請をしなければなりません。

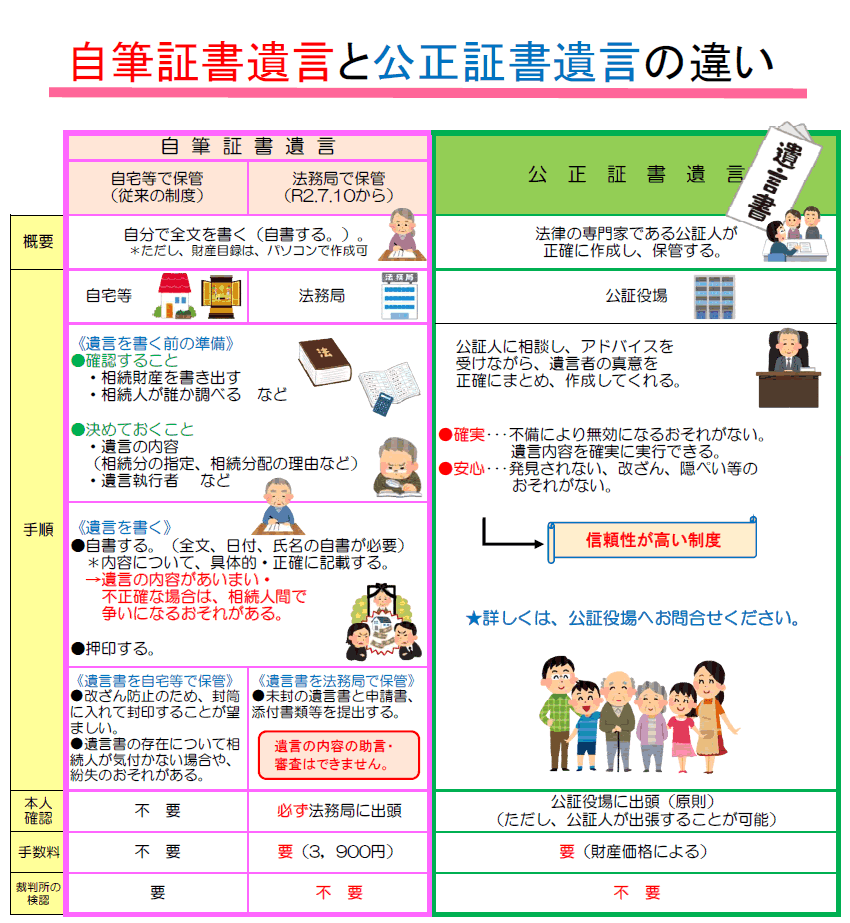

法律で認められている「遺言」は、次の2種類です。

- 自筆証書遺言 … 自分で遺言書を作成し、保管するもの。

- 公正証書遺言 … 公証役場で公証人が遺言書を作成し、保管するもの。

それぞれの特徴をまとめたものが以下です(大分地方法務局ホームページより抜粋)。

※下図をクリックするとPDFをご覧いただけます。

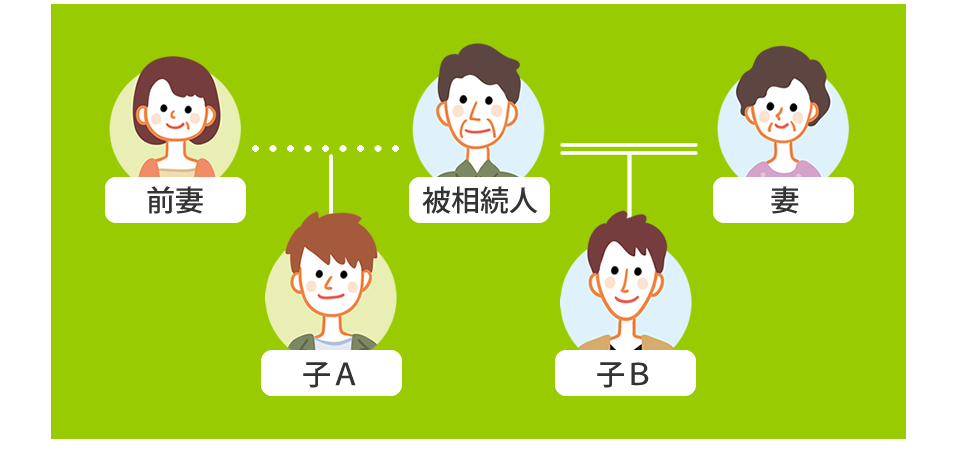

このような関係の場合、相続人は「妻・子 B・子 A」です。(前妻は相続人にはなりません)

前妻との間の子(この例の場合「子 A」)も相続人となるため、遺産分割協議などを行う場合は、必ず参加させなければなりません。(その子を除いた協議は無効となります)

未成年者は、民法によって「法律行為を行うことができない」と規定されています。

相続の手続きも、この「法律行為」にあたります。そのため、「法定代理人」をたてなければ相続の手続きを行うことはできません。

一般的には親権者(ご両親)が「法定代理人」となりますが、「相続」の場合、親権者も未成年者と同じく相続人(共同相続人)であることが多いと思われます。

同じ「相続人」という立場である親権者が代理人となると、「遺産分割協議」の場では「親の利益は子の不利益」にも繋がり(「利益相反行為」といいます)、遺産分割協議が成立しません。

この場合は、家庭裁判所に対し、「子の特別代理人」の選任を求める必要があります。その選任された特別代理人と共に遺産分割協議を行います。